خلق پول؛ عامل اصلی بحرانهای پولی و مالی در اقتصاد ایران و بینالملل

چهل و چهارمین نشست تخصصی اقتصادنا با موضوع رهایی از الیگارشی پولی و مالی سرمایهداری و ارائه نسخههای بدیل آن در سرمایهداری و ارائه یک نسخه از اقتصاد همگانی و مالی جمهور برگزار گردید.

در این نشست که به همت هیئت اندیشهورز اقتصاد و الگوی پیشرفت اسلامی معاونت پژوهش حوزه علمیه خراسان بهصورت وبیناری و با ارائه آقای احسان ولدان زرقانی، پژوهشگر بازارهای مالی، چهارشنبه ١٧ شهریور ماه برگزار گردید، مباحث در چهار محورِ زمینه تاریخی و چگونگی شکلگیری الیگارشی پولی و مالی، بررسی طراحی موجود (الیگارشی پولی و مالی) و تطبیق مختصر آن بر اقتصاد ایران، نسخههای بدیل سرمایهداری برای نظم مالی موجود و طراحی نظم نوین مالی بر اساس اقتصاد همگانی و جمهوری پولی و مالی ارائه شد.

در نشست قبلی اقتصادنا در نقد سرمایهداری مالی و مالیسازی اقتصاد، خاستگاه سرمایهداری مالی با تاکید بر بازار سهام مورد بررسی قرار گرفت و بحث به اینجا رسید که چالشهایی که بخش مالی در اقتصاد امروزی ایجاد میکند، چگونه قابل رفع است؟ و آیا نسخه بدیلی برای نظم مالی سرمایهداری وجود دارد یا خیر؟

ذیلا مشروح این نشست علمی تقدیم مخاطبان عزیز اقتصادنا میگردد.

تغییرات جزئی مشکلی را حل نمیکند؛ تغییری بنیادین لازم است!

توماس آنکارا میگوید: «زمانیکه از طراحی جدید برای نسخههای سرمایه داری گفته میشود، ذهن معمول اقتصاددانان به تغییراتی جزئی در نظام متعارف مشغول میشود و کمتر به تغییرات بنیادین فکر میکنند». علت اصلی چالشهایی که در اقتصاد کشور با آن روبرو هستیم نیز همین است که تغییرات ما، تغییرات بنیادی نیستند. در حالی که اقتصاد دانش طراحی است و اگر قرار باشد که مشکلات اساسی در حوزه نظم پولی و بانکی حل شود، باید بهدنبال تغییرات بنیادی برویم. تغییرات بنیادی همراه با فرمولها و شیوههای تجربهشده نیستند. لذا ممکن است ذهن عمده اقتصاددانان آن را نپذیرد و اگر میبینیم در ابتدا مقاومتی مقابل نسخههای جدید میشود به خاطر چنین نوع نگاهی است که بین اقتصاددانان وجود دارد.

چگونه مواهب اقتصادی در دست بانکداران خصوصی قرار گرفت؟!

نزاعی تاریخی که همواره در اقتصاد وجود داشته، نزاع تصاحب است. اینکه مواهب اصلی اقتصاد متعلق به چه کسی است؟؟ مواهب اقتصاد، زمانی منحصر در زمین و در اختیار پادشاهان بود. در سدههای میانی، پادشاهان این رانت را از دست دادند و این روند خصوصی شد و مواهب اقتصاد در اختیار طبقهای تحت عنوان اشراف زمیندار قرار گرفت. کسانی مثل اسمیت، ریکاردو و همعصرانشان با ادعای اینکه باید رانت خصوصیشده اقتصاد را از دست اشراف و زمینداران خارج کرد، مباحثی را تحت عنوان اقتصاد سیاسی کلاسیک مطرح کردند. اصلاح قوانین اساسی و اصلاح مالیاتستانی برای محدود کردن طبقه زمیندار که در برخی کشورها تجربه شد، در همین راستا بود و در نهایت رانت زمین با ادعای دمکراتیک شدن در انتهای سده بیستم از دست این طبقه خارج شد.

اتفاق اساسی که در این انتقال قدرت رخ داد، این بود که صرفاً این رانتها از طریق اهرم بدهی (بهعنوان روح اقتصاد سرمایهداری) از طبقه زمیندار به طبقه مالی تازه به قدرت رسیده (بانکدار) منتقل شد. اهرم بدهی و اهرم خلق اعتبار، نقش بسیار تعیینکنندهای در اقتصاد سرمایهداری دارند.

تصویرسازی غلط کتابهای درسی از نهادهای پولی و مالی سرمایهداری

خصوصی شدن خلق بدهی باعث این شد که رانت زمین صرفاً از طبقهای به طبقه دیگر منتقل شود. اما این طبقه به تصاحب زمین و منابع طبیعی اکتفا نکرد و به تصاحب عرصههای دیگر از جمله عرصه عمومی پرداخت. در واقع این طبقه به کمک ایدئولوژی ضد دولت که دولت را موجودی فاسد، دیوانسالار و ناکارآمد میدانست، از طریق خصوصیسازی توانست عرصه عمومی را نیز به تصاحب خودش درآورد. به این موارد باید انحصارهایی را که دولت ها برای این طبقه در بخش تجاری ایجاد میکردند نیز اضافه کرد.

با وجود اینکه تمام مواهب موجود در اقتصاد به این طبقه منتقل شده بود اما در کتب درسی مشاهده میشود که تصاویر متفاوت و عمدتاً دلچسبی از نقش بانکها و نهادهای مالی در تامین مالی تولید و… ارائه میدهند که میتوان گفت بسیاری از آن ها دروغی بیش نیست. روند این تصاحب تا جایی ادامه پیدا کرد که به تصاحب صنعت رسید و صنعت و شرکتهای تولیدی وابسته به آن هم از طریق زیر بار بدهی رفتن این شرکتها، به تصاحب این طبقه درآمد.

بخش بانکی که قدرت خلق پول پیدا کرده از این هم فراتر رفته و به تصاحب دولت هم پرداخته و از طریق خرید اوراق دولتی، دولتها را مرهون خودش ساخته است؛ زیرا دولتها برای تامین کسری بودجهشان مرهون بانکها هستند و این باعث میشود قدرت لایزالی برای بخش مالی ایجاد شود و نتیجهاش این میشود که این طبقه مالی کنترل انحصاری عرضه پول، کنترل دولت، کنترل بانک مرکزی، کنترل صنعت و در نهایت برنامهریزی اقتصاد را از دست دولتها خارج کرده و به تصاحب خود درآورد. طبیعی است که این طبقه برای توجیه فعالیتهای خود، وانمود میکند که به اقتصاد میزبان کمک میکند. درحالیکه همواره بهدنبال منافع کوتاهمدت و سفتهبازانه بوده و این اتفاق با هزینه نابود کردن همه منافع بلندمدت تولید و افزایش سطح زندگی عموم جامعه رخ داده است.

اینچنین بود که در یک جریان تاریخی با محوریت انحصار خلق پول و ایجاد اعتبار به دست طبقه مالی و بانکدار، بزرگترین و فوریترین ثروتهای اقتصادی به هزینه مابقی اعضاء جامعه در اختیار عدهای معدود قرار گرفت.

بانکداری خصوصی، بازار اوراق بدهی و بورس؛ سه جزء یغماگر اقتصاد

در الیگارشی پولی و مالی موجود، سه پویش یغماگر وجود دارد:

اول: بانکداری خصوصی و به تعبیر دقیقتر خلق پول خصوصی (خواه در نهادی مثل بانک صورت بگیرد، خواه در نهادی مالی)

دوم: اوراق بدهی که اگر بر اقتصاد ایران تطبیق دهیم، مقصود اوراق بدهی دولتی است. زیرا در ایران اوراق بدهی شرکتی به طور جدی وجود ندارد.

سوم: بازار سهام و یا بازار بورس که بهصورت بومی شده در اقتصاد ایران بهتر است بگوییم بازار داراییهای مختلف. مثل سهام، طلا، زمین، ارز و هر نوع دارایی سودآوری که مورد توجه نهادهای پولی و مالی قرار میگیرد.

همه این پویشهای موجود، نظم مالی را ایجاد کردهاند که به نفع عده محدودی در اقتصاد و به هزینه اکثریت مردم درحال اداره است. اگر پرده استتار و فریبی که در این بازارها وجود دارند را کنار زده و واقعیتش را ببینیم، میتوانیم سرشت بحران کنونی اقتصاد را درک کنیم.

بازارهای پولی و مالی کنونی نظم اجتماعی را تهدید میکنند. بنابراین نباید بهعنوان یک مشکل صرفاً از کنارش رد شویم. کنترل انحصاری عرضه پول توسط بخش خصوصی یک فرایند اساساً ناعادلانه و ضد مردمی است و شاید بتوان گفت که علت اصلی نابرابری در اقتصادهای کنونی همین موضوع است.

بنابراین این سه پویش که از خلق پول خصوصی بانک نشئت گرفته است، باعث میشود بانک بهعنوان هویتی خصوصی برای بدست آوردن منافع کوتاهمدت خود، داراییهای مختلف اقتصاد را به تصاحب درآورد و سبب تورم قیمت داراییها در اقتصاد شود.

پول خلق شده توسط بانکهای خصوصی در سال ۹۹ سه برابر بودجه دولت است!!

ادوار خصوصیسازی نظام بانکی ایران پس از انقلاب اسلامی عبارتند از:

اول: دورهای که فقط بانکهای دولتی اجازه فعالیت داشتند ( ۱۳۵۸ – ۱۳۷۹)

دوم: دورهای که به بانکهای خصوصی اجازه فعالیت داده شد (۱۳۸۰ -۱۳۸۷)

سوم: دوره گسترش فعالیتهای بانکهای خصوصی و غیردولتی (۱۳۸۸ – اکنون).

نتیجه گسترش بانکداری خصوصی در ایران این بود که مجموع خلق پول بانکها به ارقام عجیبوغریبی رسید. به طور مثال طبق گزارش بانک مرکزی در سال ۱۳۹۹، تسهیلاتدهی بانکها نزدیک ۱۹۰۰ هزار میلیارد تومان بود که نزدیک ۱۶۰۰ هزار میلیارد تومان از این رقم توسط بانکهای خصوصی خلق شده است و برای تصور این عدد، باید بدانیم بودجه سال ۱۳۹۹، ۵۷۰ هزار میلیارد تومان بوده است. یعنی خلق پول بانکها در سال ۹۹ تقریباً ۳.۵ برابر بودجه دولت در این سال بوده است!

پس بانکداری خصوصی و خلق پول خصوصی در ایران به عنوان چرخدنده اول الیگارشی پولی و مالی شکل گرفت.

دولت در سه ساله اخیر، ۱۰ برابر سال های ۷۰ تا ۹۷ اوراق قرضه چاپ کرده است!!

گام دوم مالیسازی اقتصاد در ایران، تصاحب دولت از طریق خرید اوراق بدهی دولتی است که توسط این بخش مالی دو سال است در ایران بهصورت جدی انجام گرفته است. دولت در سال ۱۳۹۹، ۱۸۳ هزار میلیارد تومان اوراق بدهی فروختهاست که باعث شده نسبت اوراق به GDP از ۴۵% به ۶۰% افزایش پیدا کند. دولت در سه ساله اخیر، ۱۰ برابر سال های ۷۰ تا ۹۷ اوراق قرضه چاپ کرده است. بنابراین چرخدنده دوم مالیسازی اقتصاد و شکلگیری الیگارشی پولی و مالی در حال تکمیل است. خریداران عمده اوراق قرضه دولتی، بانکها و عمدتاً بانکهای خصوصی هستند. بنابراین امکان خلق پول خصوصی، امکان خرید اوراق قرضه دولتی را که دولت برای جبران کسری بودجهاش مجبور به چاپ کردن آنها شدهاست به طبقه بانکداران میدهد.

چرخدنده سوم نیز بازار داراییهایی مثل زمین، مسکن، سرمایه و سکه است که همواره مورد توجه بازارهای مالی و الیگارشی پولی و مالی موجود قرار میگیرد و با داشتن حق خلق پول خصوصی به تصاحب آنها پرداخته و حبابی مصنوعی و رونقی کاذب در بازار این داراییها ایجاد میکند و اینچنین سرمایههای مردم به سمت آنها میرود. نهایتاً در زمان مقرر، بازارهای الیگارشی مالی و پولی موجود از آن خارج شده و حباب سفتهبازانه از بین میرود. در نهایت پولهای خردی که مردم به سمت بازار داراییها بردهاند نابود میشود. جریان تورم قیمت داراییها در ایران و اینکه قیمت مسکن، خودرو، طلا و سکه در مقاطعی بهخاطر ورود پول نه بهخاطر ارزنده شدن خود آن دارایی افزایش مییابد، طبیعی نیست. در سال ۱۳۹۹ در بازار بورس این اتفاق تجربه شد و دیدیم که بانکها با تکیه بر قدرت خلق پول توانستند وارد بازار سهام شوند. این جریانی است که توسط الیگارشی پولی و مالی موجود درحال هدایت است.

این پویشها و چرخدندهها در اقتصادهای امروزی بههم وصل شده و جریان الیگارشی پولی را هدایت میکند. خلق پول خصوصی، اوراق قرضه دولتی و نهایتاً بازار داراییهای مختلف.

پس اگر الیگارشی پولی و بانکی را بر اقتصاد ایران تطبیق دهیم میبینیم که عامل چالش مزمن تورم در ایران خلق پول خصوصی است (نه خود نقدینگی).

دنده معکوس اقتصادهای دنیا از مالیسازی و حرکت پرشتاب اقتصاد ایران!

همه بحثهای رادیکالی که در این مسئله مطرح میشود، ارجاعات علمی به اقتصاددانان و اشاره به اتفاقات واقعی دارد که در کشورهای دیگر در حال اجراست. نه این که صرفاً یک مقاله علمی باشد. پس اینگونه گمان نشود که این بحثها در فضای توهمی و تخیلی مطرح میشود.

در کشورهای دیگر، جریان مالی سازی در حال بازگشت از مسیر خود است و این جریان در بریتانیا در حال رخ دادن است. حزب کارگر و نخستوزیر بعدی که احتمالاً از این حزب خواهد بود، برنامههایی را در نظم مالی برون سرمایه داری اتخاذ خواهد کرد که احتمالاً همه را شگفتزده خواهد کرد.

گزارشهایی نیز از ملی کردن بانکها و محدود کردن خلق پول خصوصی که در آمریکا وجود دارد. بعد از بحران مالی ۲۰۰۸ تصمیم بر این شد که بانک هایی که دچار بحران شده بودند، ملی شوند.

رؤسای جمهور آمریکا هم خطر بانکداری خصوصی را گوشزد کرده بودند!

آبراهام لینکلن، رئیسجمهور پیشین آمریکا، در مخالفت با بانک خصوصی چنین بیان میکند: قدرتهای مالی در زمان صلح ملت را طعمه خود میکنند و در زمان سختی علیه آنان به توطئه میپردازند. قدرتهای بانکی از سلطنتهای مطلقه مستبدترند. از حکومتهای خودکامه گستاختر و از دیوانسالاران خودپسندترند. هرکه درباره روشهای آنان پرسش کند یا نوری بر جرایم آنها افکند همانند دشمن جامعه محکوم میکنند. من دو دشمن بزرگ دارم ، ارتش جنوبی در پیش روی من و بانکداران در پشت سرم. ازاینرو آنکه پشت سرم است بزرگترین خصم من است. ناخوشایندترین پیامد جنگ بر مسند قدرت نشستن شرکتهای بزرگ است و دورانی از فساد در مقامات بالا در پس آن خواهد آمد. قدرت پولی تلاش میکند تا با کارکردن روی پیشداوریهای مردم حاکمیت خود را طولانی کند تا جاییکه ثروت در دستان افراد معدودی انباشته شود و جمهوری ناپدید شود.

همچنین جان اف کندی، یکی دیگر از رؤسای جمهور پیشین آمریکا، معتقد بود تا وقتی انتشار پول تحت اختیار جامعهای با ترکیب دموکراتیک در سطوح ملی، منطقهای و محلی قرار نگیرد و تا اعتبارات بدون استثناء کارکردی عمومی پیدا نکند، قرض دادن پول برای حصول سود، همۀ دیگر تمهیدات اصلاحی را به شکست خواهد کشید.

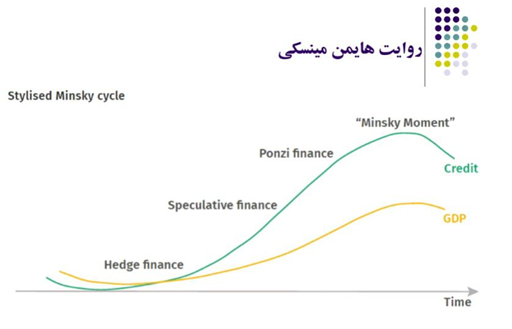

روایت تازه هایمن مینسکی از بحران مالی

هایمن مینسکی اقتصاددانی روایی است که در تقابل اقتصاد ریاضی و اقتصاد روایی، کمتر از اقتصاد ریاضی استفاده کرده است. سال ۱۹۹۶ از دنیا رفت و در آن زمان، آثارش در حاشیه بود تا زمانیکه بحران مالی ۲۰۰۸ اتفاق افتاد و کتابهایش دوباره به چاپ رسید و در آمریکا و اروپا بهشدت بر سر زبانها افتاد؛ زیرا روایتی که از بازارهای مالی کرده بود با بحران مالی سال ۲۰۰۸ تطابق داشت.

هایمن نظریهای تحت عنوان نظریه تورم قیمت داراییها دارد که توضیح میدهد چگونه تورم قیمت داراییها با قواعدی بر قیمت دیگر کالاها اثر میگذارد. تورم های ادواری در ایران نیز کاملاً منطبق با این نظریه است که تورم را ناشی از تورم قیمت داراییها و تاثیر بر انتظارات میداند. به بیان ساده تر وقتی قیمت در بازار داراییها بالا میرود، انتظارات تورمی در میان مردم برای تأثیر گذاشتن بر روی قیمت کالاهای دیگر شکل میگیرد و شروع این جریان از طریق طبقه بانکی و مالی و خلق پول خصوصی شکل میگیرد.

هایمن در مقالهاش فرآیند تاثیر خلق پول خصوصی بر تورم را که از آن با عنوان چرخه مینسکی یاد میشود را اینگونه توضیح میدهد: در مواقعی که اقتصاد در ثبات است، نهادهای مالی شروع به سرمایهگذاری در بازارهای دارایی مختلف میکنند و این سرمایهگذاری بیش از آن چیزی است که باید باشد. در همین دوران سیاستگذاران به این جهت که در دوران ثبات قرار داریم مقررات را کاهش میدهند و دستوپای نهادهای مالی را بازتر میگذارند. بهصورت تطبیقی در ایران در همین دو سال گذشته ما شاهد تورم قیمتها دارایی ها بودیم و بانک مرکزی بهجای اینکه نرخ ذخیره قانونی را بالابرده و محدودیتها را بیشتر کند ذخیره قانونی را عملا از ۱۳.۵% به ۱۰% کاهش داد و این باعث شد که دست نهادهای مالی برای خلق اعتبار بازتر شود. در حالیکه خلق اعتبار بانکهای خصوصی به سمت تولید نمیرود.

ثبات خودش بیثباتی است!

بههمین خاطر مینسکی جمله مشهوری دارد که «ثبات خودش بیثباتی است»؛ زیرا در شرایط ثبات، سرمایهگذاری بیش از حد در بازارهای دارایی و کاهش مقررات دستوپاگیر توسط دولت سبب ایجاد حبابهای قیمت در بازارهای دارایی میشود و در این دوره رفتارهای مالی سفتهبازان بسیار زیاد میشود. پس از این مرحله، ایجاد حبابهای قیمت در بازار دارایی و تشنگی برای بدست آوردن سودهای بالاتر باعث میشود تا وارد مرحله پونزی شویم. در این مرحله نهادهای مالی آنچنان دست به خلق اعتبار میزنند چه به برگشت آنفکر نمیکنند (نه به بازگشت اصل و نه بهره). در این مرحله است که به بحرانی مالی نزدیک میشویم و در نقطهای که بعدها به آن نقطه مینسکی میگفتند، حباب قیمت داراییها شروع به ترکیدن میکند و بحران مالی آغاز میشود.

نکته دیگری که در منحنی مینسکی وجود دارد این است که در نقطهای که نهادهای مالی با احتیاط عمل میکنند (مرحله اول)، رشد اعتبار از رشد GDP فاصله نمیگیرد اما وقتی وارد مرحله پونزی میشویم که نهادهای مالی احتیاط را کنار میگذارند، رشد اعتبار از رشد GDP پیشی میگیرد.

اگر این را بر اقتصاد ایران تطبیق دهیم، روشن خواهد شد که عامل اصلی تورم در ایران خلق پول خصوصی است نه نقدینگی.

سرمایهداری خودش را ترمیم میکند

پیش از اینکه نسخه بدیل خودمان را بهجای نظم مالی سرمایهداری ارائه دهیم و بیان کنیم چگونه میتوان ترمز حرکت ایران به سمت مالیسازی را کشید، برخی نسخههای بدیلی (alternative finance) که در دنیا ارائه شده است را برمیشمریم:

۱٫ نظم مالی مبتنی بر یاری متقابل (mutualist finance): این مدل ناشی از آموزههای آنارشیستی است و ملهم از ایدههای فریدریش ویلهلم رایش آیزن در آلمان است و نمونههای جدید آن تایم بنکینگ است. از قرن ۱۸ شاهد تعداد زیادی از بانکهای مبتنی بر یاری متقابل بهویژه در آلمان و فرانسه هستیم. مقالات مرتبط با این نظم مالی نیز بیشتر به زبان فرانسه و یا آلمانی است.

مدل تایم بنکینگ میگوید که اگر کسی ۸ ساعت برای کارفرمایی کار میکند، ۸ ساعت اعتبار در بانک مبتنی بر تایم بنکینگ دارد و کارفرما ۸ ساعت کار بدهکار است. جریان مبادله این اعتبارات مبتنی بر نظریه کار کارل مارکس است که آنارشیستها از او اخذ کردهاند.

هضم مالی اسلامی در هاضمه سرمایهداری!

۲. مالی اسلامی متعارف: هر چند طرفداران این مباحث از مباحثشان با عنوان مالی اسلامی یاد میکنند، بنده عمدا از پسوند «متعارف» استفاده کردم؛ زیرا مسئولیت آنچه بهعنوان نظام مالی متعارف مطرحشده برعهده این جریان است که در کشور ما هم بهشدت طرفدار دارد و متاسفانه مشکلات زیادی را در تطهیر الیگارشی پولی و مالی متعارف ایجاد کرده است.

برخی از طرفداران این جریان از این بحث کردهاند که آیا مالی اسلامی بدیل و جایگزین واقعی برای نظم مالی سرمایهداری است یا صرفاً پادزهری برای بحران مالی سرمایهداری است؟ و نتیجه گرفتهاند که تمایل مالی اسلامی متعارف این است که بخشی از نظم متعارف مالی باشد و به تقویت و ارتقاء نظام مالی متعارف کمک میکند نه این که جایگزین کاملی برای آن باشد.

۳. نظم مالی تعاونی که بهشدت در اروپا طرفدار دارد و ۴۰۰۰ بانک محلی تعاونی با ۱۰۰ میلیون مشتری تا سال ۲۰۰۲ در اروپا وجود داشته است. ویژگی این بانکها این است که اهداف، ارزشها و حتی نظام حکمرانی شان از بانکهای سرمایهداری متمایز است. مثلاً سیستم اعتباردهی در این بانکها بر اساس میزان سرمایه نیست و بازدههای مالی کوتاهمدت را دنبال نمیکنند و بهدنبال تامین مالی تولیدند و ارتباط وثیقی بین بانکداران این عرصه با شرکتهای تولیدی وجود دارد.

۴. نظام اعتبارات خرد: که نمونه بارز این نظام در گرامین بانک بنگلادش اجرا شد و محمد یونس در سال ۲۰۰۶ بهخاطر بنیان گذاشتن این نظام، جایزه صلح نوبل گرفت.

- بهطورکلی میتوان گفت نسخههای بدیلی که ارائه شده است، بدیل کاملی برای نظم موجود نمیباشد بلکه میتوانند بخشی از نسخه بدیل باشند و بخشی از مشکل را رفع کنند.

رهایی از الیگارشی مالی با انحصار خلق پول در بانک دولتی

برای رهایی از الیگارشی موجود پولی و مالی و شرایطی که ثروتهای جامعه را در دست عدهای محدود قرار داده، باید به شکل مدنیتری از اقتصاد دست پیدا کرده و اقتصاد را همگانیتر کنیم. اقتصاد همگانی اقتصادی است که فرصت نامحدودی را برای همگان در جهت دستیابی به توان و قدرت مولد و دریافت پاداش عادلانه فراهم میکند؛ نهفقط برای عدهای معدود.

روشن است که برای این منظور باید نهاد بانک که مبتنی بر خلق پول خصوصی است کنار گذاشته شود و نهادهای مالی عمومی و مدنی جایگزین شوند تا بازارهای مالی برای همه مردم منافع داشته باشد نه اینکه صرفاً در اختیار عدهای محدود قرار بگیرد.

چگونه میتوان اقتصاد ایران را جمهوری و همگانی کرد؟

۱. ملیسازی نظام پولی که منجر به طراحی جمهوری پولی میشود و جمهوری پولی و مالی یعنی نظم مالی که جمهور مردم از آن استفاده کنند؛ نهتنها طبقه ممتازی از جامعه.

به موجب این اصل، بانکداری خصوصی باید به تصرف کامل دولت درآید و بانکهای خصوصی ملی شوند.

نظام مبتنی بر ذخیره جزئی باید با نظامی پولی ترکیب شود که دولت حق انحصاری خلق پول را برعهده دارد و خودش به طور مستقیم پول خلقشده را هزینه میکند. اتفاقی که در برهههایی از تاریخ در کشورهای دیگر افتاده است. البته همواره بانکداران با نظام پولی ملی مخالفت کردهاند؛ زیرا سود بانکها وابسته به خلق اعتبار است و بدون امکان خلق اعتبار، سودشان محدود خواهد شد.

۲. توزیع همگانی مالکیت داراییهای عمومی: داراییهای عمومی حق همه مردم است. مخرج تقسیم این داراییها باید عموم مردم باشند در حالی که هماکنون این داراییها بهصورت غیر متوازن و رانتی در اختیار طبقهای ممتاز قرار گرفته است.

این دو اصل باعث مقابله شدید با الیگارشی پولی و مالی موجود در کشور میشود.

چگونه میتوان مقاومت الیگارشی پولی خصوصی را در مقابل ملیسازی شکست؟

حال سوال این است که چگونه میتوان مقاومت الیگارشی پولی خصوصی را در مقابل ملیسازی شکست و راه رسیدن به نسخه بدیل چیست؟ پاسخ این است که:

۱. باید سودآوری بانکداری خصوصی را تا جایی که ممکن است محدود کنیم و از محبوبیت بانکداری خصوصی برای منتفعان بکاهیم.

۲. اطمینان حاصل کنیم که بانکها بدهی زیادی ایجاد نمیکنند. میزان این بدهی باید متناسب با حجم اقتصاد و سرمایه بانک باشد.

۳. کاهش سطوح بدهی، باعث محدودیت بانکهای خصوصی میشود و این سبب کنترل قیمت دارایی میشود؛ زیرا بانکها به اندازهای منابع ندارند که بتوانند به سمت بازارهای دارایی ببرند.

۴. نظام رگولاتوری گنبدوار بر بانکهای خصوصی با هدفگذاری تورم قیمت دارایی و نه هدفگذاری تورم باید بر بانکهای خصوصی حکمفرما شود.

۵. نرخ کفایت سرمایه بالاتر اعمال شده و هم از کمیت و هم از کیفیت سرمایه بانکهای خصوصی باید کاسته شود تا قدرتش کم شود.

۶. سختگیری مالیاتی نسبت به ترازنامههای بانکها و اعمال مالیات بر مبادلات مالی و مالیات بر مبادلات ارزی که همه اینها باعث میشود تا سودآوری بانکهای خصوصی کاهش پیدا کند

* مجموع این راهکارها، بدنه نظام پولی و مالی امروزی را نحیف کرده و تنه نحیف، راحتتر قابل تسخیر و تصرف توسط دولت است تا بتوانیم نظام پولی را ملی کنیم.

دو رکن نظام پولی و مالی ملی

۱. بانک سرمایهگذاری ملی: بانکی که همۀ بانکهای دیگر در آن ادغام و قدرت خلق پول تنها به آن اعطا شده است. این بانک امکان خلق اعتبار برای شرکتهای تولیدی، کسبوکارها و کمپانیها را دارد ولی شعب منطقهای آن، قدرت خلق پول مستقل ندارند. در کنار بانک سرمایهگذاری ملی، بانکی به بنام Public Retail Banking وجود دارد که بانکی عمومی است و خصوصی نیست و سیستمهای مربوط به پسانداز، وامهای شخصی، وامهای دانشجویی و یا کسبوکارهای کوچکتر در این سیستم اتفاق میافتد و هیچگونه سرمایهگذاری مستقیمی ندارد. این بانک هیچگونه قدرت خلق پولی ندارد و از طریق سپرده تأمین مالی میشود. البته در صورت نیاز به پشتوانه بانک سرمایهگذاری ملی میتواند خلق پول کند.

۲. نهاد مدیریت داراییهای مردمی (بهطور مخفف مُدام): ماموریت این نهاد، توزیع همگانی مالکیت داراییهای عمومی سرتاسر اقتصاد است. متأسفانه میزان داراییهای عمومی و دولتی در ایران به شکلی است که خزانهداری هنوز قیمت روزش را احصاء نکرده و نمیدانیم قیمت روز این داراییها چقدر است! از زمینهای عمومی تا شرکتهای عمومی که متعلق به عموم مردم است تا داراییهای دستگاهها که متأسفانه در جریان خصوصیسازی بسیاری از آنها در هاضمه الیگارشی پولی و مالی موجود هضم شده و از جریان مولد اقتصاد حذف شده است. راه حل مشکل این داراییها خصوصیسازی نیست و خصوصیسازی اساسا فرایندی یغماگر در اقتصاد است.

این نهاد دو روش مختلف را برای این مأموریت خاص میتواند در پیش گیرد:

اول: توزیع علیالسویه کوپنهای مالکیت دارایی (با رعایت شرایط خلاف منطق انباشت)؛ یعنی این کوپنها قابل خریدوفروش نیستند و صرفا سودش بهصورت علیالسویه توزیع شده و به توارث برده نمیشوند. همچنین برای مدیریت کنترل عدالت بیننسلی پس از مرگ به دولت منتقل میشود و جزئیات دیگری دارد.

دوم: تضمین درآمد پایه برای شهروندان با تشکیل صندوق ثروتهای عمومی و تقسیم سود سهام پایه که در دنیا وجود دارد. بهطور مثال در ایالت آلاسکا آمریکا که منابع نفتی قرار دارد، صندوقی تشکیل شده که با پول نفت در آن سرمایهگذاری میشود و سودش بهصورت سالانه علیالسویه بین ساکنین آلاسکا تقسیم میشود و این مبلغ سالانه حدوداً ۳۰۰۰ دلار به ازای هر نفر است بهطوریکه فقر مطلق را در آلاسکا از بین برده است.

در صورت اتخاذ روش دوم، بانک ملی سرمایهگذاری و این نهاد مدام که مدیریت ثروتهای مردم را برعهده دارد در کنار یکدیگر عمل میکنند و نهاد مدام در واقع بازوی سرمایهگذاری آن بانک میشود و فرصتهای سرمایهگذاری را شناسایی میکند تا عائدی مالکیت عمومی که در آینده بین شهروندان بهصورت علیالسویه تقسیم خواهد شد، افزایش یابد.

آیا خلق پول دولتی، تبعات منفی تورمی ندارد؟!

پرسش: برداشت بنده از صحبتهای حضرتعالی این بود که خلق پول را پذیرفته اید با این قید که باید توسط بانک مرکزی و تحت اشراف دولت صورت گیرد و منافعش به صورت همگانی توزیع شود.

در این صورت چگونه میتوان تضمین کرد که خلق پول بانک مرکزی تبعات ناگواری چون پولیشدن کسری بودجه و تورم را برای اقتصاد در پی نداشته باشد؟

پاسخ: این بحث مجزایی میطلبد اما به طور اجمال علت تورم، خلق پول خصوصی است، نه خلق پول به معنای عام. نظریه پولی تورم که توسط فریدمن دیکته شد هم مخالفین زیادی در دنیا دارد. این استدلال که خلق پول باعث تورم میشود بیشتر استدلال نهادهای الیگارشی مالی و پولی است و با این نگاه بهاصطلاح لولوی تورم ایجاد میکنند برای اینکه خلق پول منحصر به بانک مرکزی نشود.

سوال بنده هم اینجاست که آیا این ۱۹۰۰ هزار میلیاردی که در سال ۱۳۹۹ خلق شد که به اذعان بانک مرکزی ۱۶۰۰ هزار میلیارد آن را بانکهای خصوصی خلق کردهاند، عامل تورم نمیشود، اما اگر همین مقدار یا نصف یا خیلی کمتر از آن توسط بانک مرکزی خلق کند عامل تورم میشود؟!

بلای تورم در اقتصاد ایران به خاطر خلق پول خصوصی است؛ زیرا پول خلقشده وقتی به سراغ بازارهای دارایی میرود سبب ایجاد تورم میشود. تجربههای زیادی در دنیا وجود دارد و مقالاتی که در این زمینه نوشته شده نشان میدهد بهمحض اینکه قدرت خلق اعتبار از بین میرود، قیمت داراییها و بازارهای دارایی شروع به کاهش میکند و کار بهجایی میرسد که کالاهایی مثل خانه و سکه که در بازارهای امروز ایران بهعنوان دارایی مالی به حساب میآید، دیگر دارایی مالی محسوب نمیشود. در کشورهایی که این تجربه را پشت سر گذاشتهاند، این اتفاق افتاده است و اثرگذاری که افزایش قیمت داراییها بر روی انواع کالاهای دیگر مثل کالاهای مصرفی میگذارد اتفاقی است که شروع جریانش از خلق پول خصوصی و توزیع کاملاً نامتوازن خلق پول است.

به طور مثال در سال ۱۳۹۹ اعلام شد که برخی از کارگزاریهای بورس، مبالغ هنگفتی از بانکهای خصوصی اعتبار دریافت کرده و وارد بورس کردهاند. طبیعی است که نتیجه این نوع خلق پول و تخصیص آن به سفتهبازانی که در پی منافع مالی کوتاهمدت در بازار داراییها هستند، افزایش قیمت داراییها خواهد بود. در اقتصاد، وقتی داراییهای مالی به واسطه پول خصوصی خلقشده افزایش قیمت پیدا میکنند، انتظارات تورمی بالا رفته و کاملاً اثرش بر روی کالاهای دیگر حس میشود. اما اگر توزیع و خلق پول در اختیار دولت قرارگیرد و بهصورت متوازن توسط نهادی مثل بانک سرمایهگذاری ملی مدیریت شود، این اتفاقات رخ نخواهد داد.

البته فرصت نشد به حکمرانی بانک ملی سرمایهگذاری که تنها بانک در سیستم جدید بانکداری است اشاره کنم. همچنین فرصت توضیح این مطلب فراهم نشد که استقلال بانک مرکزی تا چه حد حرف نادرستی در فضای اقتصاد ایران است و باعث میشود که بانکداری مرکزی کاملاً در اختیار این الیگارشی پولی و مالی قرار گیرد. مخالفان الیگارشی پولی و مالی در مقالات زیادی، استقلال بانک مرکزی را زیر سوال میبرند. زیرا دراینصورت بانک مرکزی صرفاً بازیگر نهادهای پولی و مالی خصوصی خواهد شد و وضعیت را وخیمتر خواهد کرد.