گزارش تفصیلی اقتصادنا۳۳: تحلیل بازار سرمایه از منظر عدالت توزیعی

سومین نشست مجازی (وبینار آنلاین) اقتصادنا با ارائه دکتر خاندوزی، نائب رئیس کمیسیون اقتصادی مجلس شورای اسلامی پنجشنبه ششم شهریور ماه ٩٩ برگزار گردید.

در این وبینار علمی که به همت هیئت اندیشهورز اقتصاد و الگوی پیشرفت اسلامی معاونت پژوهش حوزه علمیه خراسان برگزار گردید، به سه محور نقد وضعیت بورس از منظر عدالت توزیعی از دو منظر اقتصاد خرد و اقتصاد کلان، اشکالات مالیشدن اقتصاد و نقش ابزارهای جایگزین نظیر بازار بدهی در اصلاح وضع موجود و نهایتا نقش مجلس و برنامههای آن در زمینه اصلاح مدیریت بازار سرمایه پرداخته شد که حاوی نکات بدیعی بود.

گفتنی است دور جدید نشستهای علمی اقتصادنا به تحلیل بازار سرمایه از سه منظر اقتصاد کلان، فقه و مالی میپردازد که این نشست اولین نشست با محوریت اقتصاد کلان و بهطور خاص موضوع عدالت میباشد.

در ادامه گزارش تفصیلی این نشست به مخاطبان عزیز اقتصادنا تقدیم میگردد:

نکاتی که امروز بیان میکنم، مجموعهای از تأملات هستند و بنده دست یاری به سمت همه دوستان دراز میکنم برای اینکه بر این مطالب نقدهای لازم را وارد کنند تا اصلاحات لازم صورت بگیرد یا مواردی که در جهت افزایش غنای کار لازم است به آن اضافه شود. ما در ابتدای راه هستیم و شاید هیچگاه صورت مسئله آنقدر برای ما جدی نبوده است که بخواهیم درباره بازار سرمایه در ایران و مسئله عدالت بحثهای جدی داشته باشیم.

تحلیل اقتصاد کلان بورس از منظر عدالت

با تحلیلی که ما از مسئله عدالت اجتماعی داریم، بهعنوان اینکه اگر فعالان اقتصادی در جریان کار خودشان صاحب حقوقی میشوند و اعطای این حقوق موضوع اصلی عدالت اجتماعی است، به نظر میرسد که در بین نهادهای جدید و مدرن اقتصادی، نهاد بورس – با تمایزی که البته بورس کالا دارد و ما آن را فعلاً کنار میگذاریم و مقصودمان در این گفتوگو بورسهای سنتی کامادیتیها (بورس کالا) نیست، بلکه منظورمان بورسی است که پیرامون اوراق بهادار شکل میگیرد – از آن جهت که با بخش واقعی اقتصاد درگیر است، فعالین این عرصه میدانند که سهام چه شرکتی را میخرند، هم اینکه شرکتهایی که سهام خود را عرضه میکنند ناچار هستند که صورتهای مالی مشخص و شفافی را در پایان هر سال مالی ارائه کنند، سهامداران را در فصل برگزاری مجامع دعوت کنند و نظر آنها را بشنوند و اگر تحولاتی در ارزش سهام رخ میدهد، قاعدتاً انتظار میرود که این تحولات مبتنی بر این باشد که برای آن سهام یا آن صنعت خاص نسبت به چشماندازش اتفاقی رخ بدهد که به ارزش سهام افزوده شود یا از ارزش آن کاسته شود. همین تحولاتی که در ارزش سهام صورت میگیرد، باعث میشود که دارندگان سهام شرکتها ریسکهایی را متحمل شوند. ماهیت سرمایهگذاری در بورس، در مقایسه با سایر بازارها مانند بانک – که در آن نه از نوسانات بازده متأثر از فعالیتهای واقعی اقتصاد خبری هست، نه از تحولات ریسکها و مخاطراتی که در اقتصاد رخ میدهد – بسیار متفاوت است.

نهاد بورس به اهداف اقتصاد اسلامی نزدیکتر است

به نظر میرسد که نهادی به نام بورس با آن اهداف اولیهای که در اقتصاد اسلامی و مسئله عدالت مطرح است قرابت زیادی دارد. به عبارت دیگر نوع تأمین مالی که در بازار سرمایه صورت میگیرد، نزدیکتر است به مدلهای تسهیم (مشارکت) در سود و زیان (PLS). انتظار ما این است که در اقتصادی که تأمین مالی در آن بیشتر از طریق مکانیسم بازار سرمایه صورت میگیرد، نسبت به اقتصادی که در آن تأمین مالی از طریق بانکها – که منظورمان همین بانکهای متعارف است – صورت میگیرد، اعطای حقوق به کسانی که در فعالیتهای اقتصادی مشارکت میکنند به شکل واقعیتری صورت بگیرد و میتواند تناسب بیشتری با بخش تولید و بخش واقعی اقتصاد و چشمانداز و تحولات اقتصادی داشته باشد.

بورس میتواند از اهداف ذاتی خود دور شود

اما از طرفی بورس به واسطه ماهیت خودش میتواند از همین هدفگذاری مشارکت واقعی در سود و زیان یا کمک به تأمین مالی تولید یا سهمبری عوامل بر اساس آن نقش و ریسکی که میپذیرند، کاملاً دور شود؛ یعنی این پتانسیل در ذات چنین نهادی وجود دارد.

بنده به طور مشخص سه پدیده را در اینجا ذکر کردهام که میتواند اثر معکوس را تقویت کند:

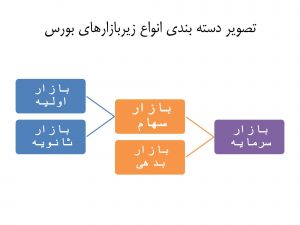

۱ـ غلبه بازار ثانویه بر بازار اولیه؛ اساساً در بسیاری از بورسها، بازار ثانویه اصل است و چیزی به عنوان بازار اولیه نقش بسیار ناچیزی دارد. مخاطبان این گفتوگو بهتر میدانند که در بازار ثانویه تحولاتی که در حال رخ دادن است، چندان ارتباطی با بخش واقعی آن صنعت یا آن بنگاه نمیتواند داشته باشد. البته مسئله چشماندازها و انتظاراتی که نسبت به آینده وجود دارد مهم است، اما میتواند روی ترازنامه یا عملکرد سود و زیان آن شرکت اتفاق ویژهای رخ نداده باشد و در عین حال در بازار ثانویه ارزش اوراق کم یا زیاد شود، فارغ از آن اتفاقی که در واقع در حال رخ دادن است. این نکته را هم باید بدانید که در بازار سرمایه سرریز جریان وجوه به سمت فعالیت اقتصادی وجود ندارد و به عبارتی فاینانس (تأمین مالی) فقط در عرضه اولیه صورت میگیرد.

۲ـ غلبه بازار بدهی بر بازار سرمایه؛ در یک تقسیمبندی، بازار سرمایه به بازار سهام و بازار بدهی تقسیم میشود. در بازار بدهی اساساً ماجرای تملک سهام و مشارکت در مالکیت و مدیریت یک بنگاه وجود ندارد و صرفاً بر اساس ابزارهایی که ذیل بازار بدهی هستند و در حقیقت از انواع استقراض به شمار میروند، استفاده میشود.

۳ـ غلبه معاملات مشتقه؛ اوراق مشتقه به این دلیل که کمترین ارتباط را با بخش واقعی اقتصاد دارند، اگر بازار بیش از اندازه آلوده به اوراق مشتقه شود، میتوانیم بگوییم که اتفاقاً ما از مسیری که فعال اقتصادی به حقوق خودش برسد و حقوق مبتنی بر یک مابهازای خارجی باشد و اکل مال به باطل نباشد، بلکه متاثر از خلق ارزش افزودههای واقعی در اقتصاد باشد، دائماً دورتر و دورتر میشویم.

همانطور که مستحضر هستید امروز که ما داریم با هم گفتوگو میکنیم، اوراق مشتقه در بازارها چند برابر بخش واقعی دارند مبادله میشوند؛ به عنوان مثال در بازار نفت، روزانه حدود ۸۵ تا ۹۰ میلیون بشکه نفت خام مبادله میشود – قبل از مسئله کرونا – اما معادل ۵٫۵ برابر این حجم از نفت، اوراق مشتقه نفتی دارد مبادله میشود، بدون اینکه هیچ مابهازایی داشته باشد. در بازار سایر داراییها نیز اوراق مشتقه چنین نقشی را دارند. اینها ابعادی هستند که میتوانند بازار سرمایه را تبدیل کنند به نهادی که اتفاقاً مولد نابرابریهای غیرموجه و غیرواقعی و شکافهای درآمدی است، بدون اینکه هیچ ردپایی در بخش واقعی اقتصاد داشته باشد.

برای تحلیل آثار توزیعی ورود مردم به بازار سرمایه از منظر خرد، اطلاعات دقیقی نداریم!

این یک تحلیل از سطح کلان ماجرا بود که خوب است در سطح خرد هم نگاهی به این موضوع بیندازیم. منظورم از سطح خرد این است که فعالان اقتصادی وقتی وارد بازار سرمایه میشوند یا وقتی از آن خارج میشوند، این ورود و خروج چقدر با مسئله عدالت متناظر است؟

برای قضاوت درست در سطح خرد، ما نیازمند یکسری از دادهها هستیم که متأسفانه به دلیل عدم شفافیت اطلاعات اقتصادی خانوارها در کشور، نمیتوانیم در این زمینه خیلی قضاوت روشن و دقیقی داشته باشیم؛ مثل اینکه بدانیم اکثر کسانی که وارد بازار سرمایه میشوند مربوط به چه دهکهای درآمدی هستند؟ و بعد از اینکه از بازار خارج میشوند، آیا تغییری در جایگاه اقتصادی و رتبه اجتماعی آنها ایجاد میشود یا نه؟ از اصل و سود بازار، چقدر جزو بازندهها و چقدر جزو برندهها هستند؟

واقعیت این است که اگر ما در کشورمان نظام مالیات بر مجموع درآمد را داشتیم که اطلاعات اقتصادی خانوارها را یکپارچهسازی کند و میدانستیم که چه افرادی با کدهای سهامداری وارد و خارج میشوند، یا اگر پولشان را از بازار سرمایه خارج میکنند وارد چه بازاری میشوند، آن وقت میتوانستیم قضاوت خوبی در سطح خرد داشته باشیم؛ یعنی برای ما اطلاعاتی حاصل میشد که میتوانستیم روی آنها دادهکاوی کنیم و الگوها و مدلهای اقتصادی را پیاده کنیم تا ببینیم در انتخابهای سرمایهگذاری در سطح خرد دارد چه اتفاقی رقم میخورد. از آنجا که ما فاقد این اطلاعات هستیم، نمیتوانیم در سطح خرد اقتصاد ایران اظهار نظری داشته باشیم. اما در سطح کلان، آن دو دسته از مکانیسمهایی که خدمتتان عرض شد وجود دارد.

مالیشدنِ بورس؛ ایجادکنندۀ بحرانهای مالی و تشدیدکنندۀ نابرابری

نکته دیگری که در سطح کلان باید به آن اشاره کرد، مسئله مالیشدن (Financialization) اقتصاد در ایران است. به عبارت دیگر وقتی عمق بازار ثانویه در بحث مشتقات افزایش پیدا میکند، آرام آرام نیروهایی در اقتصاد فعال میشود که کمک میکنند به «مالیسازی اقتصاد». اقتصادهایی که به سمت مالیسازی میروند، حالا چه بر اساس تجربه توسعه اقتصادی باشد یا بر اساس تئوریهایی که در این زمینه وجود دارد، نشان میدهد که در ۴۰ سال اخیر در اقتصادهای اروپایی و آمریکای شمالی که به سمت مالیکردن اقتصاد حرکت کردهاند، اقتصاد بیش از حد لازم به سفتهبازیهایی آلوده میشود که این سفتهبازیها هیچ کمکی به حل مسائل اقتصادی در دنیای واقع نمیکند. ثمره این گسترش سفتهبازیهای منقطع از بخش واقعی این است که آن طبقهای که به شکل حرفهای و تخصصی میتوانند در این بازی سفتهبازانه مشارکت کنند، بیشترین منتفعین اقتصاد خواهند بود. در این زمینه کتابها و مستندات زیادی وجود دارد که اگر دوستان علاقه به مطالعه در این زمینه داشته باشند، به تفصیل میتوانند ببینند که وقتی یک اقتصاد به سمت مالی شدن میرود، حتماً مسئله نابرابری در آن اقتصاد تشدید میشود؛ حالا از کتابهای آقای استیگلیتز گرفته تا بقیه منتقدان این جریان، نشان میدهند که حتی بسیاری از بحرانها ناشی از مالی شدن اقتصاد است. به خاطر دارم که دو سه سال بعد از بحران ۲۰۰۸ آمریکا، صندوق بینالمللی پول هم اذعان داشت به این مطلب که یکی از عوامل مؤثر در بروز این بحرانها این است که اقتصادها به شکل افراطی درگیر مسئله مالیشدن اقتصاد شدهاند و اگر جلوی این روند گرفته نشود، یک سیکل متناوب و همیشگی از بحرانهای اقتصادی مورد انتظار است.

افزایش ١۶ برابری شاخص کل بورس از سال ٩٧ تاکنون!!

اتفاقی که در مورد کشور خودمان افتاده این است که در طول کمتر از یک سال گذشته، یعنی از نیمه دوم سال ۹۸ تا امروز که تقریباً در ماه آخر از نیمه دوم سال ۹۹ هستیم، به شکل قابل توجهی ورود نقدینگی به بازار سرمایه کشور ما افزایش پیدا کرده و برخلاف آنچه که در دو سال اخیر در بخش واقعی اقتصاد رخ داده، یعنی سالهای ۹۷ تا امروز که داریم دوره دوم تحریمی را تجربه میکنیم، در حالی که بخش واقعی اقتصاد دائم در حال انقباض و کوچک شدن است، میبینیم که شاخص کل سهام در کشور ما حدود ۱۶ برابر افزایش پیدا کرده و به سطوحی رسیده است که اساساً غیرقابل پیشبینی بود.

ما حدود ۱۶ برابر افزایش پیدا کرده و به سطوحی رسیده است که اساساً غیرقابل پیشبینی بود.

بازدههای حبابی بزرگ بهدنبالش ترکیدن حباب است

این گستردگی ورود، ناشی از چشمانداز بازدهی بود که در این بازار وجود دارد و در سایر بازارهای داراییهای رقیب وجود نداشته یا جذابیت کمتری داشته است. اما باید توجه داشته باشید که بازدههای بزرگ در بلندمدت، بازی با جمع صفر هستند؛ یعنی حتماً به جهت اینکه از پس این حباب، یک ترکیدن هم در ماههای آینده وجود خواهد داشت، مجموعه زیادی از متضررین و منتفعین همزمان با هم در اقتصاد بروز خواهند کرد. به عبارت دیگر این بازده نامتقارن موجب میشود که ریسک سیستمی در کل اقتصاد افزایش پیدا کند، انتظار رشد بازده سایر بازارهای دیگر و سایر داراییهای رقیب را هم در اقتصاد تحت تأثیر قرار میدهد و به تبع تأثیراتش بر روی توزیع درآمد، حتماً تأثیرات ضدعدالتی است؛ چون در این بازارها، در مجموعه حملههای سفتهبازانه، فقط کسانی که دسترسی به داراییهای وسیعی دارند، هم مشارکت میکنند، هم اگر ضرر یا ریسکی به آنها وارد شود میتوانند سریع خودشان را خارج کنند یا حداقل زندگی اقتصادی آنها متأثر نشود، در حالی که بخش زیادی از جامعه که دسترسی به داراییهای زیادی ندارند یا اساساً نمیتوانند در این بازار مشارکت کنند که در نتیجه از سودهای آن بینصیب میشوند یا اگر هم مشارکت کنند، باید از داراییهای ضروری زندگی خودشان بگذرند که ممکن است به دلیل زمان ورود و خروج غلط یا انتخاب سبد سهام نامناسب، چه بسا هنگام خروج از بازار، به فلاکت بیشتری مبتلا شده باشند؛ مثلاً ماشین زیر پایش را فروخته و به بازار سرمایه آورده، اما حالا قدرت خرید همان را هم ندارد.

تشدید وضعیت بغرنج بازیگران خرد در مقابل بازیگران کلان بورس

این مسئلهای است که باعث میشود مجموعاً اتفاقی که در اقتصاد رخ میدهد، اتفاقی باشد که حتماً نسبت به وضعیت ایدهآل عدالت دورتر است. باز هم تأکید میکنم که ما در اینجا تحلیل سطح خرد انجام نمیدهیم، به این دلیل که اطلاعات مورد نیاز را نداریم و چه بسا در تحلیل سطح خرد، افراد و کدهای سهامداری باشند که از موقعیت کمدرآمدی وارد شده باشند و با سودهای زیادی از بازار بیرون رفته باشند که در نتیجه جایگاهشان ارتقاء پیدا کرده باشد. اما از آن جهت که فرایند کل بازار، فرایند معقولی نبوده و حبابوار افزایش پیدا کرده، بازار حتماً تعدیل خواهد شد و خودش را تصحیح خواهد کرد؛ در نهایت برایند این فراز و فرودها، متضررینی خواهد داشت که این متضررین متعلق به دو طبقه میتوانند باشند؛ یا طبقهای که دسترسی زیادی به انواع دیگری از داراییها داشتند و دارند که اگر متضرر شوند میتوانند این ضرر را با سایر درآمدهای خودشان جبران کنند، یا طبقهای که فاقد دسترسی به آن داراییها، توانمندیها و آگاهیها هستند که حتماً وضعیتشان وخیمتر خواهد شد.

تورم؛ علهالعلل مشکلات اقتصادی حتی حباب بورس

یک نکته در تحلیل سطح کلان وجود دارد که البته مابهازای سطح خرد نیز دارد و آن این است که بخشی از کسانی که در سطح خرد دارند از سود بازار سرمایه کشورمان نفع میبرند، در حقیقت دارند کاهش ارزش پول خودشان طی سالهای گذشته را جبران میکنند. به عبارتی دیگر اگر مسئله عدالت اجتماعی را صرفاً در قالب بورس محدود نکنیم، بلکه در فضای اقتصاد کلان ببینیم، ما در سالهای اخیر با یک پدیده ضدعدالت در سطح کلان مواجه بودیم و آن عبارت است از اینکه تورم موجب میشده است که قدرت خرید خانوارها به شدت تضعیف شود. در کشور ما در این سالهای اخیر و به دلیل همین تورم، نسبت طبقات درآمدی و هزینهای به شدت تغییر پیدا کرده است؛ بخشی از کسانی که در این ماجرا قدرت خرید خودشان را از دست دادهاند، سعی کردهاند از طریق بازدههای غیرمتعارف بورس، آن کاهش قدرت خرید خودشان را جبران کنند.

تورم موجب هجوم مردم به بازار سرمایه شده است

بنابراین در تحلیل مسئله عدالت اجتماعی و بازار سرمایه، نمیتوانیم اتفاقاتی که در سطح قیمتهای نسبی اقتصاد و قدرت خرید خانوارها رخ داده را به طور کلی نادیده بگیریم؛ چراکه وقتی در چنین شرایطی خانوارها میبینند که سالانه مثلاً ۵۰ درصد از قدرت خرید هر یک ساعت فعالیت اقتصادی آنها کاسته میشود و در مقابل نهادی مثل بانک با ۱۵ یا ۲۰ درصد سود به شکل واقعی نمیتواند آن را جبران کند، بلکه سود بانکی هم همچنان به معنای کاهش قدرت خرید و کوچک شدن کیک خانوار است، آن وقت است که چنین هجومهایی به سمت سایر گزینههای بدیل شکل میگیرد، برای اینکه این وضعیت بیعدالتی در اقتصاد کلان را جبران کنند.

از آن جهت که گفتوگوی امروز ما صرفاً مبتنی بر ابعاد نظری و تحلیل تئوریک نباشد، برخی از اطلاعات نسبت به ارقام کمی اقتصاد ایران را خدمتتان ارائه میکنم.

٣٩ میلیون نفر دارندۀ سهام عدالت نقش فعالی در بازار سرمایه ندارند!!

جدول سهامداران حقیقی و حقوقی بازار سرمایه کشور نشان میدهد در شهریور ۹۸، اسفند ۹۸ و خرداد ۹۹، هر کدام در چه طبقاتی از دارایی قرار میگرفتند. اگر به طبقه سهامداران حقیقی دقت بفرمایید، اکثر کسانی که در ستون بدون دارایی در نظر گرفته شدهاند، کسانی هستند که از طریق سهام عدالت وارد بازار سرمایه شدهاند و کد بورسی گرفتهاند، اما هیچ خرید و فروش دیگری غیر از مسئله سهام عدالت نداشتهاند؛ بنابراین مشاهده میکنید که رقمی حدود ۴۰ میلیون نفر در این ستون قرار گرفتهاند. البته فعلاً در این تحلیل آنها را کنار میگذاریم؛ چون در حقیقت آنها بازیگران بازار سرمایه کشور نیستند، حداقل بازیگران فعالی نیستند و به احتمال زیاد یک چرخش در بازار انجام میدهند، یک بار فقط سهامشان را میفروشند و از بازار خارج میشوند، هرچند وقتی میبینیم که همان رقم ۴۰ میلیونی سال گذشته، امسال به ۳۹ میلیون و ۲۰۰ هزار نفر رسیده، یعنی از همین جمعیت هم چیزی حدود ۱ میلیون و ۱۰۰ هزار نفر بیش از چرخش اولیه سهام در بازار سرمایه ماندگار شدند و الآن داراییهایی در بازار سرمایه دارند. اما اگر آن ۳۹ میلیون نفر را کنار بگذاریم، ما ۵ میلیون و ۷۰۰ هزار نفر در بازار سرمایه کشورمان داریم که زیر ۱۰ میلیون تومان سهام خریدهاند، ۲ میلیون و ۴۰۰ هزار نفر داریم که بین ۱۰ تا ۱۰۰ میلیون تومان سهام خریدهاند. اما از اینجا به بعد کاهش را میبینیم که ۸۰۰ هزار نفر را داریم که بین ۱۰۰ میلیون تا ۱ میلیارد تومان سهام خریدهاند، ۱۰۰ هزار نفر هستند که ارزش پرتفوی آنها بیش از ۱ میلیارد تومان است، ۶ هزار نفر هستند که ارزش پرتفوی آنها بیش از ۱۰ میلیارد تومان است، ۳۸۰ نفر هستند که ارزش پرتفوی آنها بیش از ۱۰۰ میلیارد تومان است و ۲۳ نفر هم ارزش پرتفوی آنها بیش از ۱۰۰۰ میلیارد تومان است.

تنها ٢٣ نفر دارایی بالای ١٠٠٠ میلیارد تومان در بازار سرمایه دارند!

این ۲۳ نفر در سال قبل و در همین ایام، تعدادشان صفر بوده است؛ یعنی ما در شهریور ۹۸، در بازار سرمایه ایران هیچ کس را نداشتیم که ارزش پرتفوی او بیش از ۱۰۰۰ میلیارد تومان باشد. دو اتفاق ممکن است رخ داده باشد؛ یکی اینکه به دلیل جذابیت این بازار، کسانی که با سرمایههای خیلی بالا جذب شدند به این بازار و به سهامداران فعلی کشور، که این مبالغ سقف هم ندارد و حداقل ما نتوانستیم اطلاعتش را به دست بیاوریم؛ اتفاق دیگری که ممکن است رخ داده باشد این است که مجموعهای از کسانی که در طبقه یکی مانده به آخر بودند، یعنی بین ۱۰۰ تا ۱۰۰۰ میلیارد تومان سرمایه داشتند، به دلیل همین حبابی که در ماههای گذشته در بورس ایجاد شده، ارزش پرتفوی آنها به بالای ۱۰۰۰ میلیارد تومان رسیده باشد. اما هر کدام از این اتفاقات اگر رخ داده باشد، مشاهده میکنید که کسانی که در طبقه بالای ۱۰۰۰ میلیارد تومان هستند، ۲۳ نفر هستند به نسبت ۵ میلیون و ۷۳۶ هزار نفری که زیر ۱۰ میلیون تومان در بازار سرمایه سهام دارند. البته این را مقایسه کنید با ۳۹ میلیون نفری که اساساً در بازار سرمایه تحت عنوان سهام عدالت و غیره کدی به نام آنها وجود دارد، اما با وجود اینکه ارزش پرتفوی آنها چیزی حدود ۱۴ میلیون تومان است، هیچ وقت وارد خرید و فروش نشدند، اصلاً بازیگر این بازار نیستند و سواد مالی لازم و توان کافی برای این کار را ندارند. این نکته را هم در نظر بگیرید که غیر از این ۳۹ میلیون نفر، ۴۰ میلیون نفر نیز بیرون از این آمارهای ما هستند و جمعیتی از کشور که نه با سهام عدالت و نه به صورت مستقل به عنوان بازیگر بازار سرمایه اصلاً وارد بورس نشدند.

سودهای نامعقول نصیب بازیگران عمدۀ بورس

روشن است که وقتی بازار در چنین قوارهای دارد کار میکند، اگر سودهایش مبتنی بر تحولات بخش واقعی باشد؛ مثلاً تحولاتی در بازدهی بخش فولاد، پتروشیمی، بانکها و … رخ داده است و بازتابش در بازار سرمایه باشد، میشود گفت که منتفعینی غیر از بخش واقعی وجود دارند. اما اگر این اتفاق رخ نداده باشد، که در دو سال اخیر اینچنین بوده، میبینید که آن میلیونها نفری که با بخش واقعی کار میکنند منتفع نشدند، اما این ۳۹ میلیون نفری که در قالب سهام عدالت هستند، فقط یک افزایش ارزش دارایی برایشان رقم خورده و احتمالاً چون بازیگر بازار سرمایه نمیشوند، در آینده نفعی نمیبرند. اما آن چند صد هزار نفری که فعالان حرفهای بازار سرمایه هستند و رقمهای بالای ۱۰۰ میلیون یا ۱ میلیارد دارند، حتماً از منافع این وضعیت استفاده خواهند کرد. این یک نوع نگاه توزیعی است.

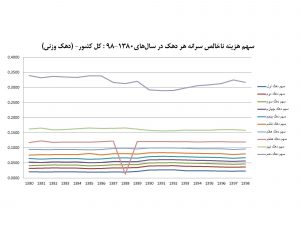

در نمودار شماره ۱، سهم دهکهای درآمدی را در کشور نشان میدهد. بر این اساس دهک ۱ تا ۱۰، در طول ۱۸ سال گذشته، یعنی از اول دهه ۱۳۸۰ تا امروز، تقریباً وضعیت نسبت دهکها در کشور دچار تغییر ویژهای نشده؛ غیر از اینکه دهک دهم که یکدهم جمعیت ما است، اما بهتنهایی یکسوم درآمدها را کسب و خرج میکند. آن نسبت را میبینید که در اوایل دهه ۹۰ کاهش پیدا کرده، اما در سالهای میانی این دهه مجدداً به همان نسبتی که اوایل دهه ۸۰ وجود داشته نزدیک شده است. در مقابل میبییند که دهک اول، دوم و سوم، یعنی ۳۰ درصد جمعیت کشور، مجموعاً به اندازه ۱۰ درصد درآمدها را کسب و خرج میکنند.

تقویت بازار بدهی بهتر از گسترش بازار ثانویه و مشتقات

یک نکته حاشیهای هم وجود دارد که تذکرش خالی از لطف نیست و آن اینکه بر خلاف بازار ثانویه، اگر حتی بازار بدهی در کشور به شکل پایدار تقویت بشود، میتوانست اثرات مثبتی در بلندمدت داشته باشد؛ به عبارتی دیگر، چه بدهی دولت، چه بدهی شرکتها، ابزارهایی میداشتیم که در بازار سرمایه تأمین مالی آن بدهی صورت میگرفت، حتی تأمین مالی بدهی، گرچه منافع بازار سهام اولیه را ندارد، اما به نسبت بازارهای ثانویه و ابزارهای مشتقه یا معاملات سلف موازی استاندارد که انواعی از فیوچرزهایی هستند که در ایران ما آنها را میشناسیم، باز هم آن وضعیت به نظر میرسید برای عدالت بهتر بود؛ به این دلیل که موجب میشد تأمین مالی، ولو مبتنی بر استقراض، در نهایت امکان اینکه دولت به پایه پولی دستاندازی نکند را فراهم میکرد. بنابراین کمک میکرد به اینکه تورمزایی آینده از محل بدهی دولت به بانک مرکزی و بانکها کاهش پیدا کند و دولت از طریق بازار سرمایه تأمین مالی خودش را انجام بدهد. بنگاههای بخش خصوصی نیز به همین ترتیب بیایند و مبتنی بر اوراق قرضه یا در واقع مبتنی بر بدهی، خودشان را تأمین مالی کنند.

تأمین مالی بدهی دولت از بازار بدهی بسیار بهتر از استقراض از بانک مرکزی (خلق پول)

نمودار شماره ۲ نشان میدهد که دقیقاً همزمان با اینکه هجوم به سمت بازار سرمایه در اواخر سال گذشته صورت گرفته، تا خرداد و تیرماه امسال، به این دلیل که بازار سهام عمق بیشتری پیدا کرده، میانگین نرخ سود اسناد خزانه اسلامی کاهش پیدا کرده است. به جای اینکه دولت بخواهد در مقابل استقراضهای کوتاهمدت ۲۱ درصد بپردازد، مشاهده میکنید که در ۳۱ خرداد ۹۹ با ۱۴ درصد نیز میتوانست تأمین مالی را انجام بدهد؛ بنابراین هزینه تأمین مالی برای دولت کاهش پیدا میکند، کسری بودجه خودش را راحتتر میتواند پوشش بدهد و احتمال اینکه به بانک مرکزی دستاندازی کند را کاهش میدهد.

جمعبندی: رشد بیقاعدۀ بورس؛ تشدیدکنندۀ تورم و نابرابری

سخنان خودم را با این جمله خاتمه بدهم که رشد بیقاعده بورس در ماههای نخست سال ۹۹ را احتمالاً میتوانیم برای سطح خرد اقتصاد، جبرانکننده یک بیعدالتی بزرگتر به نام کاهش ارزش پول ملی دانست که در یکی دو سال گذشته در اقتصاد بوده. اما وقتی در سطح کلان به این پدیده نگاه میکنیم، حتماً اثر منفی آن بر عدالت توزیعی بیش از آثار مثبتی است که در سطح خرد خواهد داشت، مگر اینکه ما میتوانستیم بازار اولیه را گسترش بدهیم، اما تا زمانی که ما تمرکز میکنیم بر بازار ثانویه، مسئله مشتقات و کلاً معاملات کاغذی که هیچ ارتباطی با بخش واقعی اقتصاد ندارد و حتی با انتظارات و پیشبینیهای آینده هم تناسبی ندارد، مشکل همچنان وجود خواهد داشت.

مگر یک شرکت چقدر باید بازدهاش در طول سالهای آینده مثبت شود که قیمت امروز سهام برای آن معنادار باشد. اساساً مدلول شاخص اقتصادی P/E همین است؛ ما باید ببینیم چه اتفاقی در بازده میافتد که توقع اینچنین قیمتی را در بازار داشته باشیم. اگر آن اتفاق بخواهد در بازدهی واقعی اقتصاد و آن شرکت یا آن صنعت رخ ندهد، طرف دیگرش این است که احتمالاً ما باید منتظر یک تورم بزرگ باشیم که به صورت کاملاً اسمی این نرخهای امروز ما را کاملاً توجیهپذیر کند؛ وقتی تورم ۱۰۰ درصدی داشته باشیم، نرخهای امروز معقول خواهد بود. اما اگر هم تورم را ضد عدالت بدانیم و نخواهیم به آن گرفتار شویم، باید از طرفی بازدههای واقعی و زیادی در ماهها و سالهای آینده داشته باشیم که این قیمتها معنادار باشد و وقتی آن چشمانداز برای بخش واقعی اقتصاد میسر نیست، به نظر میرسد که ما کاملاً در یک دور باطل از معاملات صرفاً کاغذی گرفتار شدیم که قطع نظر از آنچه که در بخش واقعی تولید در اقتصاد ایران رخ میدهد، دارد سودهای غیرواقعی را برای گروه خاصی ایجاد میکند؛ یعنی دوباره همان مسئلهای که ما از آن فرار میکردیم – اینکه اگر بازدهی متناظر با بخش واقعی نباشد، در اقتصاد اسلامی مردود شمرده میشود – در بازار سرمایه کشورمان در ماههای اخیر دارد رخ میدهد.

بنابراین از منظر کلان، جمعبندی بنده این میتواند باشد که ما با تشدید مسئله بیعدالتی در اقتصاد ایران مواجه خواهیم بود.