اقتصادنا ٣۴: خصوصیسازی از روش صندوقهای ETF خلاف قواعد حکمرانی و اصل ۴۴

چهارمین نشست مجازی (وبینار) اقتصادنا ١٣ شهریور ماه ١٣٩٩ با ارائه آقای دکتر فاطمی پیرامون نقد و بررسی خصوصیسازی با تأکید بر صندوقهای قابل معامله در بورس برگزار گردید.

در این نشست تخصصی که به همت هیئت اندیشهورز اقتصاد و الگوی پیشرفت اسلامی معاونت پژوهش حوزه علمیه خراسان برگزار گردید، موضوع خصوصیسازی و واگذاری شرکتهای دولتی در قالب صندوقهای قابل معامله در بورس (ETF) مورد بررسی و کالبدشکافی قرار گرفته و زوایا، مسائل و مشکلات اقتصادی و فقهی آن از منظر حاکمیتی روشن گردید.

آقای دکتر سیدمحمدحسین فاطمی، کارشناس اقتصادی و پژوهشگر حوزه شرکتهای دولتی و مؤسسات عمومی، در این نشست ضمن مرور اهداف هشتگانۀ سیاستهای کلی اصل ۴۴ و خصوصیسازی شامل شتاب بخشیدن به رشد اقتصاد ملی، گسترش مالکیت در سطح عموم مردم بهمنظور تأمین عدالت اجتماعی، ارتقاء کارایی بنگاههای اقتصادی و بهرهگیری منابع مادی و انسانی و فناوری، افزایش رقابتپذیری در اقتصاد ملی، افزایش سهم بخشهای خصوصی و تعاونی در اقتصاد ملی، کاستن از بار مالی و مدیریتی دولت در تصدی فعالیتهای اقتصادی، افزایش سطح عمومی اشتغال و نهایتا تشویق اقشار مردم به پسانداز و سرمایهگذاری و بهبود درآمد خانوارها، سابقه عملکرد واگذاریها به تفکیک بازار عرضه، نوع و حجم واگذاریها و نوع و ماهیت خریداران را تشریح کرد و در ادامه به تبیین واگذاری شرکتهای دولتی از طریق سازوکار صندوقهای قابل معامله در بورس (ETF) و اهداف دولت از استفاده از این روش واگذاری و نیز مشکلات و مسائل اقتصادی و حاکمیتی ناشی از استفاده از این مکانیسم پرداخت و نهایتا با بررسی وضعیت جاری صندوقهای دارا اول (واسطهگری مالی یکم) و دارا دوم (پالایشی)، نتیجه گرفت که با توجه به سهم بالای این صندوقها در شرکتها، این سازوکار میتواند در آینده مشکلات جدی در اداره شرکتها ایجاد نماید.

لازم بهذکر است مبحث مهم سهام عدالت و آسیبشناسی آن، بهعنوان یکی دیگر از روشهای واگذاری شرکتهای دولتی (خصوصیسازی)، بهعلت گستردگی بحث، به وبینار هفته آینده، بیستم شهریور ماه، موکول گردید.

در ادامه، گزارش مبسوط ارائۀ آقای دکتر فاطمی در وبینار چهارم اقتصادنا تقدیم مخاطبان عزیز میگردد.

شرکتهای با وظایف حاکمیتی نباید واگذار شوند

کل فرایند خصوصیسازی از چند مرحله تشکیل شده است؛ این فرایند از ارزیابی لزوم واگذاری شروع میشود؛ اینکه آیا ما یک بنگاه دولتی را اصلاً باید واگذار بکنیم یا نه؟ این مسئله به وظایف حاکمیتی و تصدیگری دولت برمیگردد و طبیعتاً وظایف حاکمیتی دولت نباید واگذار شود، اما وظایف تصدیگری قابلیت واگذاری دارند؛ شرکت ملی نفت، شرکت ملی گاز و … طبیعتاً وظایف حاکمیتی دارند و نباید واگذار شوند و بخش خصوصی نمیتواند نماینده کل مردم باشد. ملاک این است که اگر فعالیتی به نمایندگی از کل مردم قرار باشد انجام شود و خیلی جنبه عمومی داشته باشد، طبیعتاً نباید واگذار شود.

عدم توجیه اقتصادی و فقهی واگذاری شرکتهای انحصاری به بخش خصوصی

مرحله بعدی این است که بررسی کنیم ساختار بازار یا صنعت مربوط به آن فعالیت چگونه است. یکی از معروفترین مثالها در عرصه، هپکو اراک بود؛ هپکو قبل از واگذاری، یک بنگاه انحصاری بود، تمام واردات ماشینآلات ممنوع شده بود و هر کس قصد داشت ماشینآلات راهسازی و مشابه آن را بخرد، باید از هپکو میخرید. ضمن اینکه تمام دستگاههای دولتی نیز از هپکو خریداری میکردند. به محض اینکه این بنگاه واگذار شد، واردات ماشینآلات نیز همزمان با آن آزاد شد و در نتیجه این بازار از انحصار خارج شد و عامل اصلی زمین خوردن هپکو همین موضوع بود. نتیجه اینکه اگر بنگاهی که قصد داریم آن را واگذار کنیم، در یک بازار انحصاری فعالیت میکند، قطعاً نباید آن بنگاه را واگذار کنیم؛ چراکه دو حالت وجود دارد؛ یا ما آن انحصار را حفظ میکنیم و بنگاه را واگذار میکنیم که این بدترین حالت ممکن است؛ به این دلیل که یک انحصار را داریم به یک بخش خصوصی واگذار میکنیم که به لحاظ فقهی و شرعی درست نیست. علی القاعده اگر انحصاری وجود دارد، باید در ید حاکمیت باشد یا حداقل توسط حاکمیت تنظیمگری و قاعدهگذاری شود. یا اینکه مانند هپکو انحصار را از شرکت میگیریم که باعث میشود شرکت زمین بخورد. ما در این زمینه دو تجربه داشتیم؛ یکی تجربه هپکو که انحصارش را گرفتیم و زمین خورد، یکی هم مربوط به بازرگانی پتروشیمی بود که آن هم انحصار داشت و ما با همان انحصار واگذار کردیم، یعنی ما با دست خودمان یک انحصارگر بخش خصوصی درست کردیم، در صورتی که هیچ یک از نظریات اقتصادی نمیگویند که انحصار خصوصی بهتر از انحصار دولتی است، بلکه حتماً انحصار دولتی بهتر از انحصار خصوصی است.

واگذاری شرکتهای زیانده خلاف اصل ۴۴ است

مرحله سوم مربوط به بررسی ساختار درونی شرکت است. بعد از گذر از دو مرحله قبل، نوبت به این میرسد که ببینیم حال و روز شرکت چطور است. اینجا هم یک مثال معروف وجود دارد؛ بحث شرکت نیشکر هفتتپه در همین ایام هم داغ است و دیوان محاسبات تحقیقاتش را شروع کرده. اینجا بحث بر سر این است که چرا اساساً شرکت هفتتپه باید واگذار شود؟ شرکتی که دارای زیان انباشته است، دارای نیروی انسانی مازاد قابل توجه است، خلاصه اینکه شرکتی که مریض است را اساساً چرا باید واگذار کنیم تا به این حال و روز دچار شود؟ به طور کلی آن کسی هم که چنین شرکتی را با این حال و وضع تحویل میگرد و میخرد، در بسیاری از موارد شاید خیلی به تولید فکر نکند، بلکه به این فکر میکند که شرکت فلانقدر زمین و ساختمان دارد و میشود روی اینها وام گرفت، میشود اینها را فروخت و کار دیگری کرد. بنابراین در مرحله سوم باید ببینیم که شرکت سرپا است یا نه. کشورهایی که در خصوصیسازی موفق بودند، اتفاقاً شرکتهای سرپای خودشان را واگذار کردند.

متأسفانه یک دیدگاه مدیریتی نخنما در کشور وجود داشته و دارد که معتقد است وقتی یک بنگاه زیانده است و میبینید که نمیتوانید با آن کاری بکنید، آن را بفروشید! این در حالی است که تا جایی که ممکن است باید بنگاه زیانده را اصلاح کرد، به حالت سودده درآورد و آن وقت بنگاه سودده را فروخت. البته مستحضر باشید که وقتی یک شرکت زیان انباشته دارد، به ثمن بخس فروخته میشود.

در مرحله چهارم باید دید که آیا نهاد تنظیمگر مقررات در آن صنعت وجود دارد یا نه. حتی اگر یک صنعت رقابتی باشد، دولت هیچگاه از بازار خارج نمیشود. حداقل نقش دولت این است که باید تنظیمگری بازارها را بر عهده بگیرد. مثال بارز در این زمینه، بیمه است و بیمه مرکزی از طرف دولت در این بازار رقابتی حضور دارد و نقش تنظیمگری را ایفا میکند.

مرحله پنجم هم مربوط میشود به ارزیابی داراییهای شرکت که یک بحث فنی است.

اما آخرین مرحله خصوصیسازی مربوط میشود به شیوه واگذاری شرکت و بحث ما دقیقاً مربوط میشود به آخرین موقف خصوصیسازی. یعنی فرض میکنیم که تمام مراحل قبلی طی شده است و ما تصمیم گرفتیم که یک بنگاه را واگذار کنیم، حالا باید ببینیم که مناسبترین روش واگذاری چه روشی است که یکی از روشهای واگذاری بورس است.

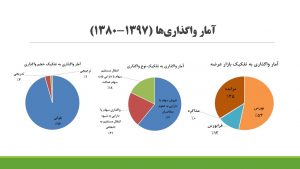

برخی از آمارهای مربوط به خصوصیسازی

در اینجا برخی از آمارها را خدمتتان ارائه خواهم کرد تا نسبت به کلیت واگذاریها تصوری داشته باشید. برخی از این آمارها مربوط به سال ۹۴ و برخی مربوط به سال ۹۷ است.

بخش عمدهای از شرکتهای دولتی تاکنون واگذار شدهاند

یک نکته در رابطه با کلیت خصوصیسازی خدمتتان باید عرض کنم و آن اینکه عمده واگذاریها تقریباً تمام شدهاند؛ یعنی از بنگاههای دولتی که قابلیت واگذاری داشته باشند تقریباً چیز نمانده است. عمده واگذاریها تقریباً تا سال ۱۳۹۲ انجام شد و بعد از آن سیر نزولی داشت، البته به این دلیل که یکسری از بنگاههای خیلی بزرگ مثل ملی مس و فولاد مبارکه و … مانده بودند، امسال از حیث مبلغ خصوصیسازی مبلغ قابل توجهی بود. ولی به طور کلی در کل دو دهه اخیر، از ابتدای سال ۸۰ حدوداً واگذاریها شروع شد، میتوانم بگویم که خوصیسازی تقریباً به اواخر کار خودش نزدیک میشود. البته این به این معنا نیست که قرار است پرونده خصویسازی در کشور بسته شود؛ عرض این است که عمده بنگاهها و سهامهایی که از قبل وجود داشتند و همچنین قابلیت واگذاری داشتند، تا الآن واگذار شده و آن چیزی که باقی مانده، نسبت به قبلیها بسیار کمتر است. اینکه میگوییم پرونده خصوصیسازی در کشور بسته نمیشود به این دلیل است که: اولاً راه تصدیگری دولت بسته نیست، اگرچه که در قانون اصل ۴۴ محدود شده است، ولی راه بزرگ شدن دولت از طریق تصدیگری برخی از سازمانها مثل سازمانهای توسعهای، بسته نیست.

تا تصدیگری دولت هست، خصوصیسازی هم ادامه دارد!

دولت میتواند در برخی از حوزهها همچنان بنگاههایی را به خودش اضافه کند که البته در سالهای اخیر خیلی کم این اتفاق افتاده، اما راهش بسته نیست؛ ثانیاً بسیاری از بنگاههایی که تا کنون واگذار کردیم، به این دلیل که فرایند مذکور در آن واگذاریها طی نشده، باز هم گریبانگیر دولت میشوند؛ کمااینکه شما میبینید ماشینسازی تبریز واگذار میشود و به دولت بازمیگردد، هپکو اراک واگذار میشود و به دولت برمیگردد، نیشکر هفتتپه را الآن میخواهند به دولت بازگردانند. میبینید که پس از واگذاری، عوارض این واگذاریهای معیوب حتماً گریبان ما را خواهد گرفت که باید برای آن حتماً فکری کرد.

واگذاری بلوکی خلاف اهداف اصل ۴۴ و عدالت است

آمار واگذاریها به تفکیک حجم واگذاری، ۹۶ درصدش به شکل بلوکی، ۱ درصد ترجیحی و حدود ۳ درصد به شکل تدریجی بوده است. اگر به اهداف سیاستهای اصل ۴۴ مراجعه کنیم، یکی از این اهداف عبارت است از «گسترش مالکیت در سطح عموم مردم، به منظور تأمین عدالت اجتماعی». میبینید که در اینجا ۹۶ درصد از واگذاریها به شکل بلوکی انجام شده؛ واگذاری بلوکی یعنی یک شخص حقیقی یا حقوقی این بلوک را میخرد. قطعاً این حجم از واگذاری به شکل بلوکی در تعارض با هدف مذکور است. اگر ما میخواستیم عدالت اجتماعی را در سطح عموم مردم گسترش بدهیم، چه دلیلی داشت که این حجم از واگذاری بلوکی را انجام بدهیم. این از بحث بلوکی، اما واگذاری ترجیحی به این معنا است که بر اساس قانون اصل ۴۴، شرکتی که قرار است واگذار شود، کارگران و مدیران آن شرکت نیز میتوانند مقداری از سهام شرکت را به شکل ترجیحی در اختیار بگیرند که حجم آن بسیار کم است. واگذاری تدریجی هم به معنای واگذاری خرد در بازار سرمایه است. در ماههای اخیر که بازار سرمایه رونق خوبی گرفت و با فشارهایی که از سمت دولت به شرکتهای دولتی میآمد که سهامتان را به صورت خرد در بازار عرضه کنید، این واگذاری تدریجی نسبت به گذشته خیلی بیشتر شده است. لذا این ۹۶ درصد واگذاری به شکل بلوکی خیلی قابل توجه است.

۶١ درصد واگذاریها در قالب ردّ دیون دولت به طلبکاران و بدترین نوع واگذاری است

آمار واگذاریهای صورت گرفته به تفکیک نوع واگذاریها نشان میدهد که فروش سهام یا دارایی به عموم متقاضیان ۶۱ درصد از واگذاریها را به خودش اختصاص داده، سهام عدالت ۱۸ درصد از واگذاریها و واگذاریها به شیوه انتقال مستقیم به اشخاص ۲۱ درصد از واگذاریها را به خودش اختصاص داده است. منظور از سهام عدالت که مشخص است، اما منظور از واگذاری به شیوه انتقال مستقیم به اشخاص، «رد دیون» است؛ مثلاً بنیاد مستضعفان برای دولت یک جاده ساخته است، اما دولت بودجه نداشته که هزینه ساخت آن جاده را تأمین کند؛ لذا دولت در مقابل این بدهی، یک بنگاه را به بنیاد مستضعفان داده است. متأسفانه مثالهای زیادی در زمینه رد دیون وجود دارد. یکی از این مثالها واگذاری شرکت دخانیات به تأمین اجتماعی بود که مشخصاً در دولت قبلی این اتفاق افتاد. البته از این دست اقدامات در تمام دولتهای ما صورت گرفته است. وقتی واگذاری در قالب رد دیون صورت میگیرد، تمام مراحلی که در فرایند خصوصیسازی وجود دارد، زیر پا گذاشته میشود. رد دیون، مخربترین و ناپختهترین نوع واگذاری است که حجم آن در کشورمان قابل توجه بوده است. چند سال قبل قانونگذار در قالب قانون، واگذاری در قالب رد دیون را ممنوع کرده بود، اما امسال دوباره در قانون بودجه آمد که دولت میتواند نسبت به تأمین اجتماعی این کار را انجام بدهد. حتی همین اخیراً یک مصوبه از هیئت واگذاری را میدیدم که گویا قرار است همین هپکو را هم به منظور رد دیون به تأمین اجتماعی بدهند. حالا سؤالی که اینجا وجود دارد این است که بنگاهی که واقعاً با شکست مواجه شده، تقاضای کمی دارد، مشکل دارد و در این وضعیت ساخت و ساز و جادهسازی که دچار رکود است، تأمین اجتماعی با هپکو چه کار میتواند بکند؟! باید توجه داشته باشید که در آن ۶۱ درصد که عموم متقاضیان بودند، نهادهایی مثل بنیاد مستضعفان نیز میتوانند حضور داشته باشند و در کنار سایر اشخاص حقیقی یا حقوقی، اقدام به خرید سهام یا داراییها کرده باشند.

واگذاری از طریق بورس مطلوبتر از روش مزایده

آمار بعدی مربوط واگذاریها به تفکیک بازار عرضه است؛ بورس ۵۳ درصد، فرابورس حدود ۱۳ درصد، مزایده ۳۵ درصد و مذاکره درصد ناچیزی حدود صفر درصد. میبینید که واگذاری از طریق بورس و فرابورس بیشترین حجم را به خودش اختصاص داده. نکتهای که باید در اینجا عرض کنم این است که وقتی ما میگوییم واگذاری از طریق بورس یا فرابورس، منظورمان این نیست که لزوماً بنگاهها، بنگاههای بورسی بودهاند؛ ممکن است بنگاهی بورسی نبوده باشد، اما از طریق بازار سرمایه واگذار شده باشد؛ مثل پالایشگاه کرمانشاه. پالایشگاه کرمانشاه در بورس نبود، اما از طریق فرابورس واگذار شد. مشخص است که واگذاری از طریق بورس نسبت به واگذاری از طریق مزایده شفافتر است. میدانید که ما برای مناقصه قانون مشخصی داریم، اما برای مزایده چنین قانونی وجود ندارد. بحثی هست در آییننامه معاملات دولتی که در آنجا مزایده و مناقصه را تعریف کرده و قواعدی را برایش تعیین کرده، بعد مجلس برای مناقصه یک قانون مفصل تصویب کرد که باعث شفاف شدن مناقصهها شد، ولی متأسفانه قانون جداگانهای برای مزایده نوشته نشد و مشکلی که الآن وجود دارد این است که کیفیت مزایده و مناقصه به شکل قابل توجهی با یکدیگر متفاوت است؛ یعنی امروز اگر دولت بخواهد مناقصه برگزار کند، فرایندهایش بسیار روشن و شفاف و قاعدهمند است، اما برای مزایده به اندازه مناقصه قواعد شفافیت و قواعد تنظیمگری نداریم و نیاز است که برای مزایده نیز یکسری قواعد داشته باشیم.

تنها ١۶.٧ درصد واگذاریها، به بخش خصوصی حقیقی رسیده است!!

آمارهای بعدی مربوط میشود به واگذاریها به تفکیک نوع و ماهیت خریداران بر اساس قراردادهای فروش از سال ۸۰ تا ۹۴؛ ارزش واگذاریها به بخش خصوصی حقیقی در طی این سالها کلاً ۱۶.۷ درصد بوده است، ۲۲ درصد متعلق به سهام عدالت بوده و ۶۱ درصد به نهادهای شبهدولتی، نهادهای نظامی، نهادهای عمومی، نهادهای انقلاب اسلامی و رد دیون بوده است. چرا باید ۶۱ درصد از واگذاریها به نهادهای شبهدولتی صورت گرفته باشد؟ ارتباط این آمار با آمار مربوط به واگذاری بلوکی کاملا آشکار میشود؛ چراکه وقتی ۹۶ درصد از واگذاریها به شکل بلوکی است، طبیعی است که ما بخش خصوصی خیلی قوی نداریم که بتواند این حجم از بلوک سهام را خریداری کند؛ بنابراین بخشهای خصوصی توانایی خرید این بلوکها را ندارند و قسمت زیادی از آنها از بازار خارج میشوند و این نهادهای شبه دولتی هستند که به دلیل توانایی مادی بالایی که دارند، میتوانند این بلوکها را خریداری کنند. وقتی آگهی میشود که یک بلوک ۳۰ هزار میلیارد تومانی یک شرکت واگذار میشود، الآن با این شرایط رکودی و با این وضعیت اقتصادی، کدام بخش خصوصی است که میتواند این بلوک عظیم را خریداری کند؟! از طرفی به قول یکی از اساتید، کدام بخش خصوصی است که به دولت اعلام کند که من ۳۰ هزار میلیارد تومان دارم؟! بنابراین به جز بانکها و شبهدولتیها بعید میدانم که بخش خصوصی وجود داشته باشد که توانایی خریداری این بلوکها را داشته باشد.

بخش خصوصی توانمند نداریم!

وقتی ما بخش خصوصی قوی نداشته باشیم، طبیعتا هم در بخش تقاضا با مشکل مواجهیم هم در واگذاری به شکل بلوکی دچار مشکل میشویم. اگر بنده شرکتهای بزرگ کشور را به ترتیب لیست بکنم، مالکیت یک درصد از این شرکتهای بزرگ متعلق به تأمین اجتماعی، سهام عدالت، ستاد اجرایی فرمان امام، شرکت صنایع ملی پتروشیمی، بانک ملی، وزارت صنایع، صندوق بازنشستگی کشوری، تأمین اجتماعی نیروهای مسلح، صندوق بازنشستگی وزارت نفت و … . همانطور که میبینید در بین این مالکین قدرتمند، هیچ بخش خصوصی وجود ندارد و این یک درصد از شرکتهای بزرگ تماماً متعلق به بخش دولتی یا شبهدولتی است. بنده در اینجا قصد ندارم قضاوت ارزشی بکنم، اما این را میخواهم بگویم که وقتی بخش خصوصی قدرتمند نداریم چرا باید به صورت بلوکی واگذاریها صورت بگیرد تا به اینجا برسیم که بسیاری از شرکتها به گروههای شبهدولتی واگذار شود. کاش یکی از کارهایی که ما انجام میدادیم این بود که در بخش خصوصی ظرفیتسازی میکردیم، آن وقت اقدام به واگذاری بلوکی میکردیم.

انواع روشهای خصوصیسازی در قانون

در قانون گفته شده است که هیئت واگذاری میتواند با این ترتیبات واگذاریها را انجام بدهد:

اولویت اول که برای واگذاری قائل شده، فروش بنگاه از طریق عرضه عمومی سهام در بورسهای داخلی و خارجی است. اولویت دوم مربوط به مزایده و اولویت سوم مربوط به مذاکره است.

علت این که اولویت اول واگذاریها به بورس داده شده این است که بورس شفافیت بیشتری نسبت به سایر روشها دارد و همانطور که مشاهده کردید عمده واگذاریها از طریق بورس صورت گرفته است.

مشکلات اجتماعیِ ناشی از واگذاریهای ناموفق؛ خاستگاه اصلی صندوقهای ETF

واگذاریها از طریق صندوقهای ETF از آنجایی شروع شد که به دلیل همین واگذاریهای فکر نشده که در سالهای گذشته انجام شده بود، برخی از چالشهای اجتماعی ایجاد شد و تبعاتی برای دولت داشت که باعث شد نهادهای نظارتی به شدت نسبت به مسئله خصوصیسازی حساس شوند. این چالشهای اجتماعی و واگذاریهای ناموفق عموماً به سه مسئله کلی برمیگشت: روشهای واگذاری، قیمتگذاری و اهلیت خریداران.

بجای واگذاری مالکیت، بهتر بود مدیریتها به بخش خصوصی واگذار شود.

مشکل روشهای واگذاری این است که اولاً ما بسیار اصرار داشتیم که مالکیت را واگذار کنیم و میدانیم که واگذاری مالکیت در بسیاری از زمینهها مشکل ساز است. ما در بسیاری از موارد میتوانستیم مالکیت را واگذار نکنیم و فقط مدیریت را به بخش خصوصی بسپاریم؛ مثلاً چه ضرورتی وجود دارد که ما مالکیت شرکتی زیانده مانند هفتتپه را واگذار کنیم به یک فرد؟! اگر ما میبینیم که نمیتوانیم آنجا را به درستی اداره کنیم، لازم نیست سند مالکیت آن را به نام یک فرد بزنیم، بلکه میشد مالکیت آن در اختیار دولت بماند و فقط مدیریت آنجا به بخش خصوصی سپرده شود. متأسفانه ما در این فرآیند واگذاریها از انواع روشهای واگذاری استفاده نکردیم.

بحث قیمتگذاری مسئلهای کاملاً جدی است و اتفاقاً نهادهای نظارتی تمرکز اصلیشان را روی همین بحث قیمت گذاری گذاشتهاند.

عدم اهلیت خریداران؛ مشکل اصلی واگذاریها

مشکل جدی دیگری که در زمینه خصوصیسازی وجود داشت بحث اهلیت خریداران بود. شاید بشود گفت که در بین این سه مشکل، مسئله اصلی همین اهلیت خریداران است. منظور از اهلیت خریداران این است که آیا کسی که بنگاه را خریداری میکند، توان و تخصص اداره آن بنگاه را دارد یا خیر؟ مثلاً در مورد پالایشگاه کرمانشاه کسی که این پالایشگاه را خریده بود قبلاً در زمینه امور پالایشگاهی فعالیتی نداشته بود و توان کافی برای اداره این بنگاه را نداشت.

این سه مشکل در کنار هم و تمرکز نهادهای نظارتی و رسانه ای شدن واگذاریهای ناموفق و تجمعات کارگری، باعث شد که متصدیان امر خصوصی سازی به شدت دست به عصا باشند. این امور کار را به جایی رساند که سازمان خصوصی سازی چند سال فعالیت خودش را متوقف کرده بود.

دولت نباید نگاه تأمین کسری بودجه به خصوصیسازی داشته باشد.

با تمام این تفاسیر این مسئله نیز وجود داشته است که تمام دولتها نیاز به بحث خصوصیسازی داشتهاند؛ به این دلیل که همه دولتها نگاه درآمدی به خصوصیسازی داشتهاند. دید آنها این بوده است که بنگاهها را بفروشند و از درآمد حاصل از فروش بنگاهها مخارج خودشان را تامین کنند، در حالی که هدف از خصوصیسازی به هیچ وجه نباید نگاه درآمدی باشد. مثلاً در همین دولت فعلی با این حجم از کسری بودجه و محدودیت در فروش نفت، بسیار بیشتر از سقفی که در بودجه مجاز است دولت اقدام به انتشار اوراق کرده. پس باید دنبال چه منبع درآمدی دیگری باشد آن هم به راحتی فروش بنگاهها و استفاده از درآمد حاصل از آن.

بنابراین یک پارادوکس برای دولت ایجاد شد؛ از یک طرف نمیتوانست با روند قبلی خصوصی سازی را ادامه بدهد، از طرف دیگر به درآمد حاصل از آن احتیاج داشت. در نتیجه دولت یک راه حل را تمهید کرد که آن سه مشکل را نداشته باشد یا اینکه مشکلات به حداقل ممکن برسد.

صندوقهای ETF؛ مالکیت واحدهای صندوق بدون حق إعمال مدیریت

صندوقهای ETF صندوقی است که داراییهایی ازجنس سهام را با یکدیگر ممزوج میکند، مثل سایر صندوقهای دیگری که در بورس است. واحدهای صندوق را به افراد میدهند و افراد به جای اینکه مستقیماً سهام آن شرکتها را بخرند، مالک یک جزء از آن صندوقها میشوند که از سهامها شکل گرفته اند. شما وقتی سهامدار یک شرکت هستید میتوانید در مجامع آن شرکتها حضور داشته باشید و اعمال مدیریت کنید، ولی وقتی شما دارنده یک واحد از صندوق هستید دیگر دخالتی در مدیریت آن صندوق ندارید و شما صرفاً دارنده یونیت آن صندوق هستید و سود و جریان نقدی میتوانید داشته باشید.

انواع صندوقهای سرمایهگذاری

۱ـ صندوقهای مشترک یا open-end : واحدهای این صندوقها در بورس معامله نمیشود و اگر شما قصد داشته باشید واحد خود را ابطال کنید، باید به خود صندوق بگویید که واحد شما را ابطال کند. طبیعتاً صندوق هم وقتی واحد من را ابطال میکند، چون باید پول آن را به من پس بدهد، مجبور است به همان مبلغ از داراییهایش بفروشد و پول من را پس بدهد. بنابراین ارزش داراییهای صندوقهای مشترک دقیقاً برابر جمع قیمت واحدهای آن صندوقها است؛ یعنی ارزش ذاتی آن واحدها از قیمت واحدها هیچ فاصلهای ندارد.

۲ـ صندوقهای بسته یا closed-end : این صندوقها دقیقاً مشابه شرکتهای سرمایهگذاری هستند که واحدهای آنها دقیقاً مانند سهام در بازار سرمایه مبادله میشود، قابل ابطال یا صدور نیست، داراییهای شرکت یک مقدار کامل مشخص است، آن داراییها نه کم و نه زیاد میشود. تفاوت این صندوقها با صندوقهای مشترک این است که فاصله بین ارزش واقعی داراییهای صندوق بسته و قیمت واحدهایش میتواند زیاد باشد؛ مثلاً شما فرض کنید یک میلیارد تومان در صندوق بسته دارید و صف فروش تشکیل میشود برای واحدهای این صندوق؛ به دلیل فشار فروش تصور کنید که قیمت هر واحد نصف شود؛ این یعنی ارزش واقعی داراییهای این صندوق یک میلیارد تومان است، اما مجموع واحدهای این صندوق بر اساس قیمت روز، ۵۰۰ میلیون تومان است.

۳ـ صندوقهای قابل معامله یا ETF: این صندوقها حد وسط صندوقهای مشترک و صندوقهای بسته هستند؛ یعنی اولاً مثل صندوق مشترک نیست که شما بتوانید واحد خودتان را به صندوق بدهید و آن را ابطال کنید و پولتان را پس بگیرید، بلکه اگر قصد فروش آن را دارید باید در بازار آن را به یک نفر دیگر بفروشید. ثانیاً مثل صندوقهای بسته هم نیست که فاصله ارزش داراییها و قیمت واحدها کاملاً رها باشد، بلکه در صندوقهای ETF نهادی وجود دارد تحت عنوان «بازارگردان»؛ بازارگردان در صندوقهای ETF تلاش خود را میکند تا قیمت واحدهای ETF از قیمت ارزش داراییهای صندوق که همان NAV است، فاصله پیدا نکند.

ویژگیهای صندوقهای ETF

صندوقهایETF سه ویژگی مهم دارند: ۱ـ وجود نهادی تحت عنوان بازارگردان ۲ـ امکان کوچک و بزرگ شدن مداوم سبد داراییهای این صندوق ۳ـ وجود داراییهای نقدشونده تا در زمانهای کاهش قیمت واحدهای ETF، بازارگردان بتواند در بازار تقاضا ایجاد کند و واحدهای ETF را خریداری کند و در مقابل آنها را به مدیر صندوق واگذار کرده تا مدیر صندوق در ازای فروش برخی از داراییهای صندوق، مبلغ مورد نظر را به بازارگردان بپردازد.

اهداف دولت از گرایش به صندوقهای ETF

یکی از اهداف دولت برای استفاده از ETF این است که دچار برخی از مشکلاتی که در زمینه خصوصیسازی وجود داشت نشود. ETF باعث میشود که خیال دولت نسبت به مسئله اهلیت خریدار راحت شود. فایده بعدی صندوقهایETF برای دولت این است که کنترل دولت بر بنگاه حفظ میشود؛ چراکه همانطور که عرض شد کسانی که دارنده واحدهای ETF هستند نمیتوانند در مدیریت صندوق دخالت کنند، در حالی که اگر کسی سهامدار یک شرکت باشد، میتواند در مدیریت شرکت دخالت کند. هدف بعدی دولت از استفاده از ETF، تن ندادن به قواعد حکمرانی قانون تجارت است. در قانون تجارت برخی از الزامات نهادینه است که الزامات بسیار مفیدی هم هستند؛ مثلاً مسئولیت هیئت مدیره نسبت به سهامداران، رعایت حقوق سهامداران خرد، تقسیم سود و … . این قواعد حکمرانی که در قانون تجارت وجود دارد شامل ETF نمیشود؛ چرا ETF دیگر یک شرکت نیست، بلکه صرفاً تحت قواعد حکمرانی سازمان بورس است و هر دستوری که سازمان بورس بدهد، ETF باید اجرا کند. برخلاف شرکتها که اگر سازمان بورس دستوری به شرکت بدهد که مخالف با قواعد حکمرانی قانون تجارت باشد، شرکتها میتوانند از این دستورات سرپیچی کنند.

بدعتهای خطرناک دولت فعلی در اساسنامۀ صندوقهای ETF

نکته مهم دیگری که در ETF ها وجود دارد، بحث اساسنامه آنها است. متأسفانه بدعتهای بسیار افتضاحی در ETF گذاشته شده که اگر در قالب شرکتها قرار بود این اتفاق بیفتد، به هیچ عنوان تحت قانون تجارت امکانپذیر نبود. یک نکته را باید اینجا ذکر کنم که در بحث شرکتها، سهامداران از دو حق برخوردارند: یکی حق رأی و دیگری حق جریان نقدی. معنای حق رأی خدمتتان ارائه شد، اما حق جریان نقدی به معنای مالکیت مشاع سهامداران در سود شرکت است (ماده ۹۰ قانون تجارت). هرگونه مکانیزمی که باعث شود این دو حق از هم جدا شوند، باعث بروز مسئلهای میشود که در اقتصاد تحت عنوان مسئله کارگر ـ کارفرما شناخته میشود. نتیجه این مسئله این میشود که شما تصمیمی میگیرید که خودتان نتیجه آن را نمیبینید. به عنوان مثال وقتی شما در یک شرکت کار کنید، اما کارفرما تسلطی بر شما نداشته باشد که بداند آیا شما درست کار میکنید یا خیر، در حقیقت شما در معرض یک تصمیم هستید که نتیجهاش به شما برنمیگردد، بلکه نتیجهاش به کارفرما میرسد؛ چراکه شما در صورتی که درست کار بکنید یا درست کار نکنید، در پایان ماه حقوق خودتان را میگیرید، در حالی که محصول نهایی شرکت به کارفرما میرسد. وقتی در ETF حق رأی را از حق جریان نقدی جدا میکنید، آن مدیر دولتی که مسئولیت ETF را به عهده گرفته است، نمیگویم نتیجه تصمیماتش اصلاً به خودش برنمیگردد، اما تا حد زیادی به خودش برنمیگردد؛ مدیر دولتی با خودش میگوید که مالک این صندوق من نیستم. البته بنده قصد دارم از مدیران دولتی غول بسازم؛ شاید مدیر این صندوقها افراد دلسوزی باشند، اما بنده در اینجا میخواهم مسئله را باز کنم که در این زمینه احتمال وقوع این مشکلات هست.

یک نکته دیگر هم هم وجود دارد و آن اینکه دولت به واسطه ETF، مشکل قیمتگذاری در خصوصیسازی را حل میکند؛ چراکه قیمت هر واحد از این صندوقها کاملاً مرتبط با قیمت سهامی است که در این صندوقها وجود دارد و این قیمت از طریق بورس استخراج میشود و دیگر پای کارشناسان رسمی دادگستری به این مسئله باز نمیشود. البته باید دقت داشته باشیم که این مشکل را ETF حل نمیکند، بلکه هرگاه شرکتهای موجود در ETF بورسی باشند، این مشکل وجود نخواهد داشت.

بنابراین از هر جهت ETF برای دولت مناسب و ایدهآل است.

مسائل و مشکلات ETF

الف- اختلال در حکمرانی اقتصادی کشور

یکی از مشکلات اساسی که ETF ایجاد میکند، ایجاد اختلال در نظام حکمرانی بخشهای اقتصادی است. شما در بخشهای مختلف اقتصادی، نظامات مختلف حکمرانی را چیدهاید، اما ETF این نظامات مختلف را خراب میکند؛ مثلاً در قانون بانکی در اصل ۴۴ گفته شده است که یک شخص واحد نمیتواند مالک بیش از ۱۰ درصد از یک بانک بشود؛ چراکه اگر شخصی مالک بیش از ۱۰ درصد از سهام یک بانک بشود، احتمالاً میتواند کنترل بانک را در اختیار بگیرد و اصطلاحاً بانک «ذینفع واحد» پیدا میکند. وقتی شما یک ETF را با درصد قابل توجهی از سهام بانکی در صندوق دارایکم تشکیل میدهید، در حقیقت یک ذینفع واحد شکل گرفته است که حکمرانی چند بانک را دچار اخلال میکند. بانک مرکزی آن قاعده را گذاشته است که یک شخص واحد نتواند کنترل یک بانک را به عهده بگیرد. در جای دیگری تصویب شده است که اگر یک نفر مالک ۱۰ درصد از سهام یک بانک باشد، نمیتواند در بانک دیگری مالک درصدی سهام باشد. اما میبینیم که در قالب صندوق دارایکم، این امکان وجود دارد که مالکیت بیش از ۱۰ درصد سهام چند بانک در اختیار یک نفر قرار بگیرد. البته به دلیل عدم استقبال مردم از دارایکم، حجم صندوق کاهش پیدا کرد و این مشکل دیگر به وجود نخواهد آمد.

مشکل مهم بعدی افزایش سرمایه در بنگاههای تحت تملک صندوق است. اساسنامه ETF های دولتی به شکل صندوقهای غیرفعال توسط دولت به تصویب رسید؛ تفاوت صندوقهای فعال و غیرفعال در این است که در صندوقهای غیرفعال مدیر صندوق حق فروش داراییهای صندوق را ندارد؛ یعنی قبض و بسط صندوق اتفاق نمیافتد، در حالی که صندوقهای فعال دائماً در حال قبض و بسط هستند. مهمترین مشکل این اساسنامه همین است که در حقیقت با این غیرفعال کردن صندوق،ETF از ماهیت خودش خارج میشود.

بر این اساس صندوق نمیتواند داراییهای خود را کم و زیاد کند و این یک مشکل اساسی ایجاد میکند؛ فرض کنید ۱۰ درصد از سهام یک شرکت متعلق به ETF باشد و این شرکت قصد افزایش سرمایه داشته باشد؛ این صندوق داراییهایش ثابت است و امکان افزایش داراییهایش را ندارد، در نتیجه اگر به عنوان مثال شرکت مورد نظر ما یک افزایش سرمایه ۱۰۰ درصدی داشته باشد، به دلیل ثابت بودن داراییهای صندوق، سهم صندوق از آن شرکت از ۱۰ درصد به ۵ درصد کاهش پیدا میکند؛ بنابراین وقتی صندوق به عنوان سهامدار در مجمع عمومی شرکت میکند، با افزایش سرمایه شرکت موافقت نمیکند.

شرکتهای معدنی در حوزۀ حاکمیتی قرار دارند و نبایست ولو از طریق ETF واگذار شوند

مشکل برجسته بعدی که بیشتر در ETF سوم مطرح است، مسئله مخدوش کردن مدیریت زنجیره یکسری از فعالیتها و به خصوص فعالیتهای معدنی است. در کشور ما برخی از فعالیتها به صورت حاکمیتی مدیریت میشوند؛ مثلاً بحث معدن. البته بحث معدن در حوزه داراییهای حکومت اسلامی و اموال عمومی هم قرار میگیرد و از این جهت نیز حساسیت بیشتری پیدا میکند. دولت از طریق برخی از سازمانها، زنجیره این معادن را دارد مدیریت میکند. اگر شما شرکتهایی مانند ملی مس یا فولاد مبارکه را در وسط این زنجیره، خصوصیسازی کنید و از این زنجیره خارج کنید، آن وقت مدیریت این زنجیر معادن دیگر ممکن است به راحتی قبل نباشد؛ چراکه بخش خصوصی طبیعتاً اقتضائات و مدیریت خودش را دارد و خواستههایی که ما الآن از شرکتهای بزرگ معدنی خودمان داریم، لزوماً بخشهای خصوصی نمیتوانند برآورده کنند.

البته نباید بیانصافی کرد و این مشکل را به ETF گره زد. کلاً بهواسطه واگذاری برخی از شرکتها به دلیل بزرگ بودن و خاص بودنشان، زنجیره حاکمیتی دچار خدشه میشود و اهمیتی ندارد که شیوه واگذاری چه باشد. اگر از بنده میپرسید، بنده با واگذاری چنین شرکتهایی به هر شکل ممکن مخالف هستم.

ساختار شتر-گاو- پلنگی صندوقهای ETF!

مشکل بسیار مهمی که در اینجا وجود دارد، بحث ایجاد یک ساختار شبهدولتی است که نمیدانیم به این راحتیها با آن چه کار باید کرد. ما استاد ایجاد ساختارهای شترگاوپلنگی هستیم که بعداً در آنها دچار مشکل میشویم. اینجا هم دقیقاً با همین مشکل مواجهیم که ساختار ETF نه دولتی است و نه خصوصی، تحت قانون تجارت نیست، مدیریت دولتی است اما مالکیتش خصوصی و … . من مطمئن هستم که در سالهای آینده با این مشکل مواجه خواهیم بود که با این ETF چه کار باید بکنیم! آیا دولت تا ابد میخواهد اینها را مدیریت کند؟ این سؤال برای دولتیها و همچنین کارشناسان اقتصادی وجود دارد و ابهامی است که در اساسنامه دیده میشود. متأسفانه تصمیمات کوتاهمدتی وجود دارد که دولتیها فقط پایان دوره خودشان را میبینند؛ خیلی صریح در اساسنامه این صندوقها نوشته شده است که تا پایان برنامه ششم یعنی تا پایان همین دولت؛ یعنی بعد از برنامه ششم هرکس فکر خودش را بکند و هیچ ارتباطی به دولت فعلی ندارد.

نگاه سودمحوری بهجای نگاه سرمایهگذاری

مشکل بعدی این است که در تصمیمات سرمایهگذاری بنگاهها اخلال ایجاد میکند. شرکتهایی مانند فولاد مبارکه نیازمند سرمایهگذاری هستند و نباید سودهای حاصل از فعالیتهای آنها توزیع شود؛ مستحضر هستید که مجمع عمومی در این زمینه تصمیم میگیرد که چه میزان از سود بین سهامداران توزیع شود یا اینکه چه مقدار از سود در شرکت باقی بماند تا درسالهای آتی صرف سرمایهگذاری شود. البته در شرکتهای توسعهای متعلق به دولت، دولت در این زمینه از طریق نمایندههایش بد عمل نمیکند و معمولاً اجازه میدهد که سودهای چنین شرکتهایی در خود شرکت باقی بماند تا شرکت بتواند از ناحیه سودهای انباشته در سالهای آتی سرمایهگذاری کند. اما اگر سهامدارانی وارد مجمع عمومی شرکت شوند که سرمایهگذاری خیلی برایشان اهمیت نداشته باشد، بلکه سودآوری برایشان مهم باشد، باعث میشود که سرمایهگذاری بنگاهها با اخلال مواجه شود. یکی از مخاطرات صندوقهای ETF ها همین است که در مجامع به دنبال سود باشند، نه سرمایهگذاری.

ب- ملاحظات جدی در اساسنامه ETF

تصمیمات کوتاهمدتی مدیران کشورمان را در اساسنامه ETF ها به شکل کاملاً واضح و آشکار میتوانید ببینید. دولت طوری اساسنامه را تنظیم کرده است که تا زمانی که خودش روی کار است یعنی تا پایان برنامه ششم خیلی اتفاق خاصی در این صندوقها نیفتد، نسبت به دوره بعد از آن نیز گفته است که پس از گذشت سه سال اساسنامه قابل تغییر است.

در اساسنامه این صندوقها آمده است که اگر کسی توانست ۰٫۱ درصد از واحدهای عادی صندوق را از بازار جمعآوری کند و مالکش شود، میتواند داخل هیئت مدیره این صندوق شود و حق رأی خواهد داشت؛ نکته جالب اینجاست که در اساسنامه آمده است که تا پایان برنامه ششم هر کس هر چقدر هم که از این واحدهای عادی خریداری کرده باشد، باز هم نمیتواند داخل در هیئت مدیره شود! این یعنی اگر کسی پیدا شد و ۱۰۰ درصد واحدهای عادی این صندوق را خرید، باز هم نمیتواند در مجمع شرکت کند و بعد از برنامه ششم تازه میتواند در مجمع شرکت کند. در مورد ETF دوم که پالایشگاهی است و مبلغ بسیار سنگینی است، حتی اگر یک نفر باز هم بتواند حدود ۱۰ درصد از واحدهای صندوق را خریداری کند، بعد از برنامه ششم یعنی بعد از سال ۱۴۰۰، تازه میتواند در مجمع شرکت کند و نهایتاً به اندازه ۱۰ درصد حرفش مؤثر است و در مقابل کسانی نشسته است که آنها وزیر یا نماینده وزیر هستند! نکتهای که در اینجا وجود دارد همین است که هیچکس انگیزه برای چنین کاری ندارد یا اگر انگیزه داشته باشد، سرمایه کافی برای این کار را ندارد.

دارایکم به این دلیل که حجم کوچکتری دارد، از این جهت خطرناک است که ممکن است کسی بتواند درصد بالایی از واحدهای صندوق را خریداری کند که در نتیجه از این طریق میتواند در تصمیمات چند بانک موثر باشد.

ج- امکان حفظ کنترل دولت بر بنگاههای مشمول واگذاری حتی در افق بلندمدت

مشکل بعدی این است که امکان حفظ کنترل دولت در بنگاههای مشمول واگذاری حتی در افق بلندمدت وجود دارد. وقتی مکانیزمی طراحی میشود که ورود سایرین به آن محدود شده است، طبیعتاً انتظار داریم که دولت حالاحالاها این کار را بکند؛ چراکه همانطور که عرض کردیم، این بنگاهها بنگاههای استراتژیکی هستند و دولت حاضر نیست به این راحتیها مدیریت آنها را به بخش خصوصی واگذار کند، مخصوصاً بانکیها. از بنده هم اگر بپرسید، به شما خواهم گفت که به عنوان کارشناس ترجیح میدهم کهETF اول و به خصوص سوم که معدنی است، همچنان در ید دولت باقی بماند، اما نه با این مکانیسم؛ اگر دولت نمیخواهد مدیریتش را واگذار کند، پس نفروشد! ولی اینکه مالکیت را میدهد اما مدیریت را نمیدهد، ساختار معیوبی است که بعداً با آن دچار مشکل خواهیم شد.

د- مغایرت صندوقهای ETF با سیاستهای اصل ۴۴

مشکل بعدی صندوقهای ETF مغایرت آنها با سیاستهای کلی اصل ۴۴ قانون اساسی است؛ چراکه در سیاستهای کلی اصل ۴۴ آمده است که دولت باید نقش خودش را از مالکیت و مدیریت مستقیم به سیاستگذاری و هدایت برساند، در حالی که در اینجا دولت مستقیماً مدیریت را بر عهده دارد. بنده تصورم این است که دولت بعدی هم سعی خود را میکند که مدیریت این صندوقها را بر عهده داشته باشد و این کار را بدون تغییر اساسنامه هم میتواند انجام بدهد.

صندوقهای ETF اصلاً برای اداره بنگاه درست نشدند، بلکه این صندوقها سهامهای کاملاً خرد و حداکثر ۵ درصد هستند؛ چراکه این صندوقها قصد ندارند در مجمع شرکت کنند و حق رأی داشته باشند، بلکه ETF به دنبال سود است. ما در حقیقت ابزاری را که هیچ ارتباطی با اداره بنگاه نداشته، تبدیل کردهایم به یک ابزار مدیریتی؛ ما در این ETF ها سهام کنترلی، سهام ۱۶ و ۱۷ درصدی ریختهایم و میخواهیم با ETF بنگاه را اداره کنیم. اساساً هیچ کدام از انواع صندوقهای سرمایهگذاری برای اداره بنگاهها اختراع نشدهاند.

صندوقهای ETF تحت حکمرانی قانون تجارت نیستند!

بنگاهداری و عدم قبض و بسط سرمایه، دو ویژگی مربوط به شرکتهای هلدینگ است. در دنیا این مطلب پذیرفته شده است که اگر این دو ویژگی در یک نهاد وجود داشته باشد، آن نهاد اسمش هلدینگ است؛ یعنی به دولت باید گفت اگر شما هدفتان این بود که صندوقی ایجاد کنید که این دو ویژگی را نداشته باشد، باید به جای صندوق، هلدینگ ایجاد میکردید. اما علت اینکه دولت سراغ هلدینگ نرفت، این بود که در این صورت باید به قواعد حکمرانی قانون تجارت تن میداد.

در پایان نیز سؤالات شرکتکنندگان در نشست مجازی مطرح و توسط استاد پاسخ داده شد.

لازم بهذکر است صوت و گزارش تصویری وبینار چهارم اقتصادنا در کانال اقتصادنا در پیامرسانهای بله، سروش، تلگرام و ایتا بارگذاری شده و قابل دریافت میباشد.